随着互联网金融发展,私人借贷平台通过微信转账放款模式引发关注。本文深度解析该模式的运作原理、潜在风险及防范策略,从资质验证、资金安全到法律维权等角度提供实用指南,帮助用户在新型借贷场景中保障自身权益。

根据《网络借贷信息中介机构业务活动管理暂行办法》,民间借贷年利率超过LPR4倍(当前约14.8%)即构成高利贷。微信转账作为支付渠道本身合法,但借贷平台需具备地方金融监管部门备案及ICP经营许可证。实际操作中,部分平台存在以下违规行为:

典型操作流程包含五步验证机制:用户注册→实名认证→额度评估→电子签约→资金到账。需特别注意:

上图为网友分享

2023年互联网金融投诉平台数据显示,微信转账借贷纠纷主要集中于:

典型案例显示,某平台通过微信转账放款5万元,实际到账4.2万元却按全额计息,年化利率达36%。

合规平台必须具备三重验证标识:

实际操作建议:通过国家企业信用信息公示系统核验平台运营方资质,重点查看经营范围是否包含"网络借贷信息中介"。

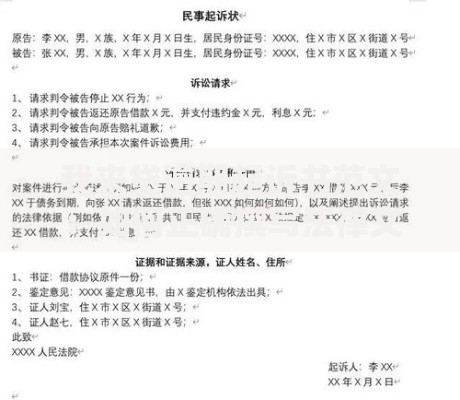

维权证据链需包含:

根据《电子签名法》,经过时间戳认证的电子证据具有法律效力。建议通过银保监会热线或地方金融办进行投诉,涉及诈骗应立即向公安机关报案。

发表评论

暂时没有评论,来抢沙发吧~