征信报告出现频繁查询或逾期记录后,是否必须等待半年才能恢复?本文深度解析征信修复的核心逻辑,从金融机构审核规则、信用行为影响周期、快速优化策略三个维度,系统讲解征信养护的科学方法,并提供可验证的信用修复路径。

目录导读

- 征信花了必须养半年吗?真实情况解析

- 征信修复周期受哪些因素影响?

- 快速修复征信的3个有效策略

- 正确养护征信的4个关键原则

- 征信养护常见误区与避坑指南

1. 征信花了必须养半年吗?真实情况解析

征信修复周期并非固定值,其核心取决于信用受损的具体类型。根据央行征信系统规则:查询记录保存2年,逾期记录保存5年。但金融机构重点关注近半年至1年的信用表现,通过以下维度进行判断:

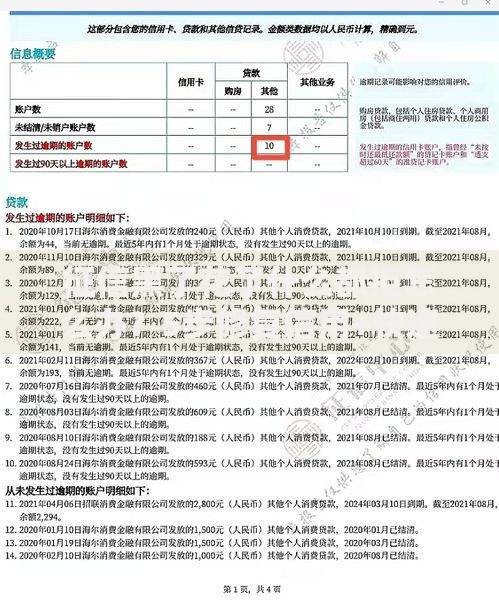

上图为网友分享

- 硬查询次数:银行类机构通常关注3个月内贷款审批查询不超过4次

- 逾期严重程度:单次逾期30天内与90天以上的修复周期相差3倍

- 账户活跃度:持续使用并正常还款的信用卡可加速信用评分恢复

2. 征信修复周期受哪些因素影响?

实际修复周期由多要素共同作用,主要包含三大变量:

- 历史逾期次数:单次轻微逾期修复周期约3个月,累计3次逾期需6-12个月

- 贷款审批密度:每月超过2次硬查询将触发风控预警,需3个月冷静期

- 负债率变化:信用卡使用率超过70%将延长修复周期,建议控制在30%以下

3. 快速修复征信的3个有效策略

通过科学方法可缩短征信修复周期,重点实施以下措施:

- 异议申诉机制:对非本人操作产生的查询或逾期,10个工作日内可申请撤销

- 负债结构优化:提前结清小额网贷,优先保留房贷、车贷等优质负债

- 信用补充策略:办理银行零额度信用卡,建立新的履约记录覆盖负面信息

4. 正确养护征信的4个关键原则

征信修复需建立长期管理机制,遵循以下核心原则:

- 保持账户稳定性,避免6个月内新增不同类别的信贷产品

- 设置自动还款缓冲期,确保还款日提前2天完成转账

- 每季度查询1次详版征信,动态监控信用评分变化

- 优先使用商业银行服务,谨慎使用互联网信贷产品

5. 征信养护常见误区与避坑指南

修复过程中需特别注意以下错误认知:

- 误区一:注销逾期信用卡可消除记录(正确做法是持续使用并履约)

- 误区二:短期停止所有信贷行为有利征信(需保持合理信贷活跃度)

- 误区三:第三方修复机构可修改征信数据(央行已关闭所有非官方修改通道)

暂时没有评论,来抢沙发吧~