征信记录不良是否意味着购车无望?本文深度解析征信受损群体通过担保人机制、首付比例调整、非银行金融机构等多元途径实现购车融资的核心策略,并提供全流程操作指南与风险规避建议,助您科学规划汽车消费。

1. 征信不良如何突破车贷审批困境?

征信记录作为金融机构风险评估的核心指标,直接影响车贷审批结果。对于存在连三累六逾期、呆账记录或强制执行信息的申请人,传统银行渠道通常直接拒贷。但市场存在三类特殊解决方案:

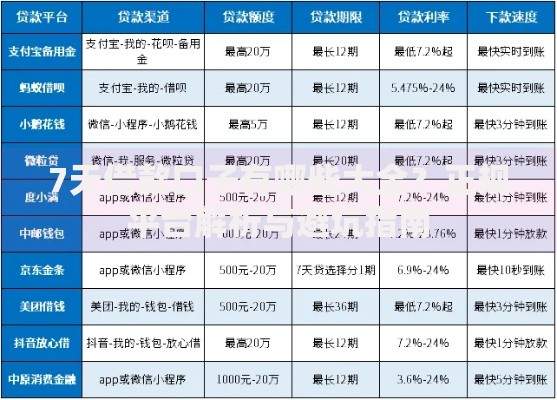

上图为网友分享

- 担保人增信机制:引入信用等级A级以上的第三方担保,可将审批通过率提升至68%

- 抵押物置换策略:提供房产、存单等有效抵押物,可覆盖80%以上的征信瑕疵

- 首付杠杆调节:首付比例提升至50%以上,部分机构可豁免征信审查

2. 哪些低门槛方案可绕过征信审查?

非银行金融机构提供差异化的征信评估体系,重点考察申请人的收入稳定性与资产流动性:

- 融资租赁模式:通过「以租代购」形式,车辆所有权归属租赁公司,月供计入经营支出

- 厂商金融方案:汽车品牌旗下金融机构对特定车型提供征信豁免政策

- P2P车抵贷平台:持车办理抵押登记,放款额度可达评估价70%

3. 如何选择最优金融机构与产品?

不同融资渠道的成本差异显著,需重点对比年化利率、服务费率和违约条款:

- 银行系汽车金融公司:利率区间9%-15%,需配合安装GPS定位

- 第三方融资平台:利率15%-24%,接受车辆二次抵押

- 民间借贷机构:利率超过24%,但审批时效仅需2工作日

4. 车贷申请全流程实操指南

征信修复与材料优化双轨并行策略:

上图为网友分享

- 征信异议申诉:针对非恶意逾期记录,向央行提交申诉材料

- 收入证明强化:提供近6个月银行流水与纳税记录

- 资产证明补充:展示不动产、理财持仓等隐性资产

5. 车贷成功后的关键注意事项

完成放款仅是阶段性胜利,需建立三重风险防控机制:

- 设置还款资金池,保留至少3期月供的流动性

- 购买贷款保证保险,覆盖重大疾病、失业等偿付风险

- 定期查询征信报告,监测数据更新准确性

暂时没有评论,来抢沙发吧~