本文深度解析典当行借贷不上征信的运作机制,提供资金周转的合规路径,对比不同贷款方式的征信影响,并针对抵押物选择、法律风险规避等核心问题提出系统性建议,帮助用户实现资金需求与信用保护的双重平衡。

典当行的特殊金融属性使其区别于传统银行机构。根据《典当管理办法》第二十八条规定,典当行属于非存款类放贷组织,其业务性质属于质押贷款范畴。在征信系统对接方面,目前仅有银行、持牌消费金融公司等金融机构被强制要求接入央行征信系统。

从监管体系分析,典当行业务受商务部监管而非银保监会,这种多头监管模式导致征信对接存在制度障碍。实际操作中,典当行主要依赖抵押物价值评估而非信用审查,其风险控制体系侧重实物资产处置而非信用记录追踪。值得注意的是,部分地区试点将典当业务纳入地方征信平台,但全国性对接尚未实现。

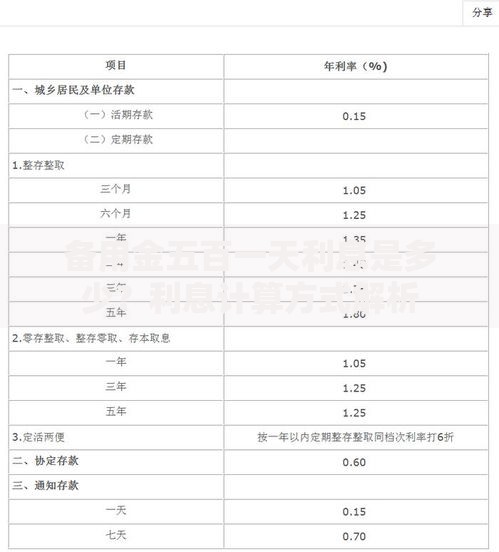

上图为网友分享

典当借贷的标准流程包含五个关键步骤:

1. 物品质押:携带权属清晰的贵重物品(黄金、名表等)至典当行

2. 专业鉴定:由认证评估师进行价值认定

3. 当金协商:通常按评估价40-70%放款

4. 签订合同:明确当期、费率、续当条款

5. 赎当处理:期满后凭当票办理还款取物

需要特别注意的是,虽然典当记录不上征信,但绝当物品处理可能产生债务追偿记录。建议选择持有《典当经营许可证》的正规机构,避免陷入非法集资陷阱。

? 谨慎处理估值争议大的物品:? 古玩字画(需专业机构鉴定)? 汽车房产(需办理抵押登记)? 知识产权(估值体系不成熟)典当合同中的三大法律风险点需重点防范:

1. 利率陷阱:综合费率不得超过央行基准利率4倍

2. 绝当条款:价值3万元以上当物不得直接流拍

3. 续当规则:续当期限累计不得超过6个月

上图为网友分享

建议在签约时要求典当行出具《当票》正本,该凭证具有法定效力。若发生纠纷,可依据《民法典》第四百二十五条关于质押权的规定主张权利。

虽然典当借贷不上征信,但需建立三重防护机制:

1. 建立个人债务台账,记录所有民间借贷行为

2. 保留完整的还款凭证至少5年

3. 定期查询央行征信报告,及时修正异常记录

对于需要修复信用记录的用户,建议采用替代性融资方案:通过担保公司增信获取银行贷款,或选择接入百行征信的合规网贷平台。需注意,频繁的典当借贷虽不直接影响征信,但可能降低银行对客户资质评估分数。

发表评论

暂时没有评论,来抢沙发吧~