针对急需3万资金周转的借款人,本文深度解析私人放款的申请条件、操作流程及风险防范要点,涵盖信用评估、合同签订、利息计算等核心环节,并提供与银行贷款的对比分析,帮助用户制定科学借贷方案。

第一步:需求确认与渠道筛选

借款人需明确资金用途及还款计划,通过熟人介绍、专业中介平台或实体借贷公司等渠道获取放款方信息。重点验证放贷机构营业执照、经营许可等资质文件,建议优先选择持有地方金融监管部门备案的正规机构。

第二步:材料提交与资质审核

按放款方要求准备身份证、收入证明、征信报告等基础材料,特殊情况下需补充抵押物凭证或担保人资料。审核周期通常为1-3个工作日,电子化材料可通过线上系统提交,纸质材料建议当面递交并索取收件凭证。

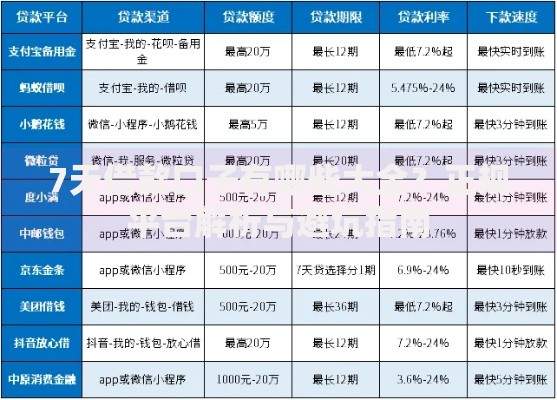

上图为网友分享

第三步:合同签订与放款执行

重点关注合同中的借款金额、利率标准、还款方式、违约条款等核心内容,要求放款方逐条解释专业术语。资金划转应通过银行账户完成,避免现金交易,保留转账凭证作为法律依据。

基础身份验证材料

还款能力证明文件

特殊情形补充材料

担保借款需提供担保人身份证明及财产证明,抵押借款需提交抵押物权属文件。个体经营者另需提供营业执照、纳税证明等经营资质材料。

合规利率范围

根据最高人民法院规定,民间借贷利率不得超过一年期LPR的4倍(当前约为15.4%)。计算示例:借款3万元,期限6个月,按年利率15%计算,利息总额为×15%×0.5=2250元。

常见费用项目

避坑指南

警惕以"手续费""审核费"等名义收取前期费用,拒绝接受砍头息(预先扣除利息)。要求放款方提供包含所有费用的综合年化成本(APR)计算表,确保总支出符合法律规定。

发表评论

暂时没有评论,来抢沙发吧~