本文深度探讨黑户群体获取小额贷款的实际操作路径,分析正规与非正规借款渠道的差异,揭示潜在风险并提供风险规避策略。从征信定义到法律维权,全面覆盖黑户借贷核心问题,帮助用户建立正确的融资认知。

信用黑户的界定标准包含三个维度:金融机构黑名单、司法失信名单、大数据风控黑名单。具体表现为连续90天以上贷款逾期、信用卡呆账、法院强制执行记录等。根据中国人民银行征信中心数据,2023年失信被执行人数量已突破800万人次,其中35%涉及小额借贷纠纷。

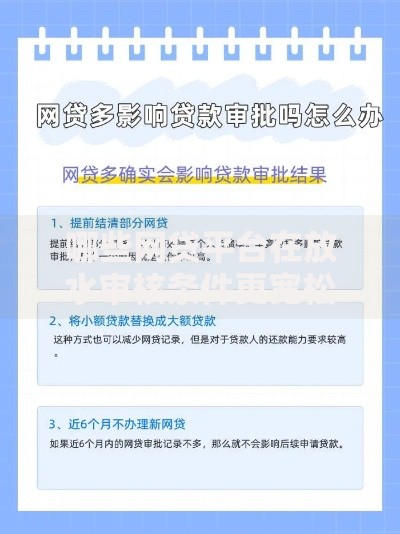

导致征信异常的常见情形包括:

1. 助学贷款逾期未还

2. 网贷平台多头借贷

3. 担保连带责任违约

4. 信用卡年费欠缴

需特别注意,某些地方性银行的小额贷款未及时上报征信,可能造成隐性信用污点。建议每年通过央行征信中心官网免费查询信用报告,及时发现异常记录。

上图为网友分享

正规渠道一:抵押担保贷款

提供车辆、贵金属等可变现资产作为抵押物,部分金融机构可接受LTV(贷款价值比)50%以下的抵押贷款。例如某城商行推出的二手车抵押贷,最高可贷评估价40%,年化利率15%-24%。

正规渠道二:第三方担保借款

引入信用良好的担保人,需满足担保人月收入≥贷款月供3倍。某消费金融公司要求主担保人征信查询次数半年内≤6次,且无当前逾期记录。

正规渠道三:特定场景分期

部分医美机构、教育培训机构与持牌金融机构合作,提供场景化分期服务。但需警惕部分平台收取的服务费可能变相推高综合利率,某投诉平台数据显示此类纠纷年增长率达67%。

上图为网友分享

非正规渠道的典型特征包括:

1. 预先收取服务费、保证金

2. 年化利率超过36%法定红线

3. 要求提供通讯录等隐私信息

4. 合同存在阴阳条款

某地法院2023年审理的借贷纠纷案例显示,73%的非法放贷通过社交平台开展,常用话术包含"无视黑白户""秒批到账"等诱导性宣传。

重点防范两种新型诈骗手法:

① 伪造银行流水诈骗:要求借款人制造虚假流水证明

② AB贷骗局:利用借款人信息冒名申请贷款

建议借款前通过国家企业信用信息公示系统核查放贷机构资质,拒绝任何形式的线下现金交易。

发表评论

暂时没有评论,来抢沙发吧~