本文深度剖析黑户不还钱可能面临的信用危机、法律追责及催收手段,揭示征信系统记录规则与民事诉讼流程,解析限制高消费、资产冻结等强制措施,并提供合法应对方案。通过真实案例解读银行与非银机构的不同处置策略,帮助读者建立正确的债务处理认知。

民事违约责任是首要法律后果,根据《民法典》第六百七十六条,借款人未按期还款需支付逾期利息。金融机构可向法院申请支付令,败诉方需承担案件受理费、律师费等额外开支。

刑事风险存在于特定情形:当借款材料存在虚假信息且金额超过2万元,可能构成贷款诈骗罪。根据刑法第一百九十三条,涉案金额较大的可处五年以下有期徒刑,并处罚金2-20万元。

央行征信系统对逾期记录保存5年周期,自结清欠款之日起计算。但实际影响远超五年:

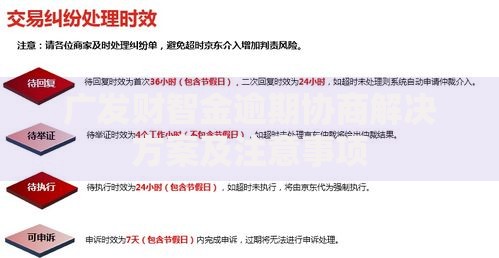

上图为网友分享

失信被执行人名单将导致:

合法催收包括:

违法催收主要表现为:爆通讯录、伪造法律文书、夜间骚扰等行为。根据《催收自律公约》第二十八条,借款人可向中国互联网金融协会投诉,或保留通话录音向公安机关报案。

法院强制执行范围包括:

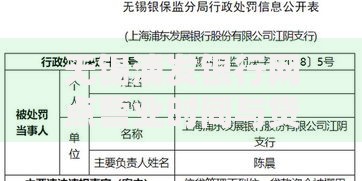

上图为网友分享

但以下财产受法律保护:

有效协商策略包含:

协商流程分三步走:①致电客服备案困难情况②提交书面证明材料③签订调解协议书。成功案例显示,80%的机构接受本金分期方案,但需承诺不再产生新的逾期记录。

发表评论

暂时没有评论,来抢沙发吧~