2025年,负债率高但信用记录良好的群体仍可通过信用贷款、抵押贷款等方式获得资金支持。本文深度剖析银行审核逻辑,详解5类可操作贷款方案,并提供利率对比、材料清单及提额技巧,帮助高负债人群精准匹配金融产品。

银行审核重点关注三大维度:资产负债比、收入偿债比、信用历史。2025年新规要求,信用卡使用率不超过80%,网贷笔数控制在3笔以内可提升通过率。需提供连续12个月公积金缴纳证明,且税后收入需覆盖月供2倍以上。特殊情形下,可变现资产证明可折抵30%负债额度。

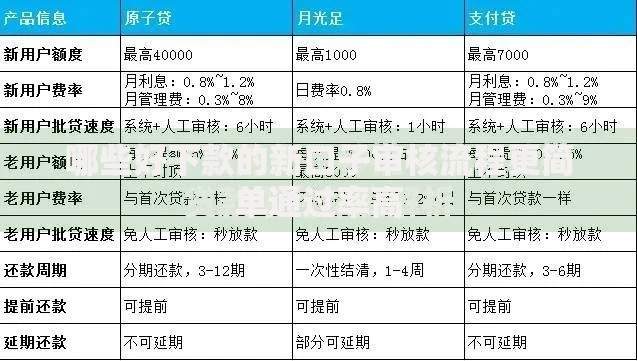

上图为网友分享

基础材料包括:6个月银行流水、征信报告、资产证明。信用修复关键步骤:

1. 结清小额网贷(单笔<5万优先清理)

2. 信用卡账单日前还款降低使用率

3. 申请贷款前3个月避免硬查询

4. 添加优质共同借款人提升评分

| 产品类型 | 最低利率 | 最高额度 | 还款周期 |

|---|---|---|---|

| 公积金贷 | 4.50% | 80万 | 5年 |

| 房抵贷 | 3.90% | 500万 | 20年 |

| 企业贷 | 3.65% | 1000万 | 3年 |

上图为网友分享

警惕三大陷阱:1)过桥贷款产生多重负债 2)AB贷骗局 3)虚假承诺低息套路。建议通过银保监会备案机构办理,签约时重点确认:提前还款违约金、利率调整机制、隐形费用等条款。

解决方案分三步走:首先整合负债,将多笔高息贷款置换为单笔低息贷款;其次提供补充收入证明(如租金合同、分红协议);最后选择抵押类产品降低风险系数。典型案例显示,通过资产重组可将审批通过率提升42%。

发表评论

暂时没有评论,来抢沙发吧~