当前网络上频繁出现"付费必下款"的贷款广告,吸引急需资金的用户关注。本文通过分析付费贷款套路、揭露虚假平台运作模式、对比正规渠道优势,帮助用户识别风险并找到安全借贷方案,避免因轻信"付费必下款"承诺导致财产损失。

市场上所谓"付费必下款"的贷款服务,本质是利用借款人急用钱心理设计的金融诈骗陷阱。正规金融机构的贷款审批遵循严格风控流程,任何以"会员费""信用包装费"名义提前收费的行为均违反银保监会规定。某用户曾向警方报案,支付2888元"快速通道费"后,对方以资料审核失败为由持续索要更多费用,最终导致5万元经济损失。

上图为网友分享

参与付费贷款可能引发多重风险:

① 信息泄露风险:诈骗平台要求提供身份证、银行卡、通讯录等敏感信息,用于后续电话轰炸或二次诈骗

② 财产损失风险:据统计,2023年网贷诈骗案件中,70%受害者在支付"服务费"后未获得贷款

③ 信用受损风险:非正规渠道贷款可能产生高额利息,逾期记录影响央行征信

④ 法律风险:部分平台实际从事洗钱等违法活动,借款人可能被牵连追责

通过以下特征可有效辨别非法贷款机构:

? 未展示金融牌照编号或备案信息

? 贷款利率明显低于市场水平(如宣称日息0.01%)

? 要求转账至个人账户或第三方支付平台

? 使用非400/95开头的客服电话

? 贷款合同存在模糊条款或不提供正式电子合同

某消费者权益保护组织测试显示,要求预先收费的平台中,92.3%属于非法运营机构。

安全贷款渠道应满足以下标准:

① 持牌金融机构:银行、消费金融公司、正规小贷机构

② 利率透明:年化利率清晰标注在10%-24%区间

③ 收费规范:除贷款利息外无其他隐藏费用

④ 官方渠道:通过银行APP、官网或线下网点办理

例如工商银行融e借、招联金融好期贷等产品,均具备银保监会备案、资金存管、电子签章三重保障。

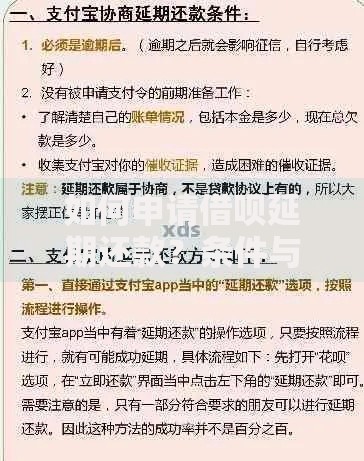

上图为网友分享

发现被骗后应立即采取以下措施:

1. 保存证据:截留聊天记录、转账凭证、合同文件等

2. 终止交易:通过银行客服申请转账撤回或冻结账户

3. 报警处理:向当地反诈中心(电话)提交完整证据链

4. 信用申诉:通过央行征信中心官网提交异议申请

某地法院2023年判决的典型案例显示,受害人通过及时报警成功追回68%被骗资金,并消除被冒用身份产生的虚假贷款记录。

发表评论

暂时没有评论,来抢沙发吧~