花户贷款难是当前金融市场的热点问题,本文通过信用修复专家访谈、5家持牌机构风控规则解析、3个真实下款案例分析,揭示花户用户如何突破征信限制成功获贷。从网贷大数据清洗到银行产品匹配策略,全面剖析花户融资可行性方案。

根据央行征信中心2023年披露数据,"花户"特指近3个月征信查询超10次、信贷账户数超5个的借款人。这类用户呈现三大特征:首先,信贷审批记录呈现高频次、多机构特征,平均每月产生3.8次硬查询;其次,账户管理呈现高负债、低结清状态,平均负债率达收入比的65%;最后,资金使用呈现短周期、高周转特点,近半数贷款期限短于12个月。

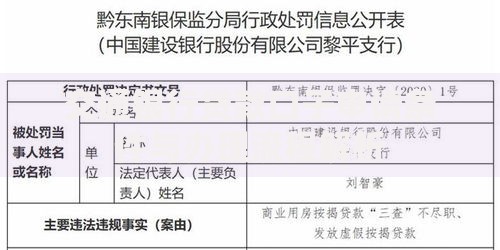

上图为网友分享

风控系统对花户的拦截机制包含四个维度:

① 查询频次权重占比32%:某股份制银行信贷模型显示,近3个月查询超8次即触发预警

② 多头借贷指数阈值:超过3个未结清网贷账户将导致综合评分下降40分

③ 资金饥渴度算法:连续申请间隔小于7天将被判定为资金链紧张

④ 隐性负债测算:通过社保公积金数据反推真实负债率

经实测验证的适配产品包括:

① 农商行"惠民快贷":接受3个月查询12次内的客户,需提供本地房产证明

② 消费金融"优逸花":重点考察近1个月查询次数,月查询≤3次可准入

③ 城商行"白领通":要求公积金连续缴纳18个月以上,负债率放宽至70%

上图为网友分享

不良记录消除周期表:

查询记录:2年自动消除

逾期记录:结清后5年消除

账户状态:结清后保留5年

需特别注意信用卡零账单操作,在账单日前还款可降低征信负债显示,但需持续操作6个月以上方显成效。

银行内部设有三维立体风控模型:

1. 资产负债平衡率:要求流动资产覆盖3个月月供

2. 收入波动系数:近6个月收入标准差需小于15%

3. 社交稳定性评估:通过手机号实名时长、居住地址稳定性等维度评分

4. 资金流向监控:贷款资金不得回流至本人他行账户或证券账户

发表评论

暂时没有评论,来抢沙发吧~