保险赔付是否影响个人征信记录,是许多贷款申请者关心的核心问题。本文深度解析保险赔付与征信系统的关联逻辑,从银行风控视角、保险类型差异、理赔流程节点等维度,系统阐述保险赔付对贷款审批的实际影响机制,并提供专业规避风险的解决方案。

根据中国人民银行征信中心最新规定,常规保险赔付本身不直接纳入征信报告。征信系统主要收录信贷交易、公共事业缴费、司法执行等信用信息。但需注意两种情况例外:

银行信贷审批系统通过大数据交叉验证机制识别风险,具体影响表现在:

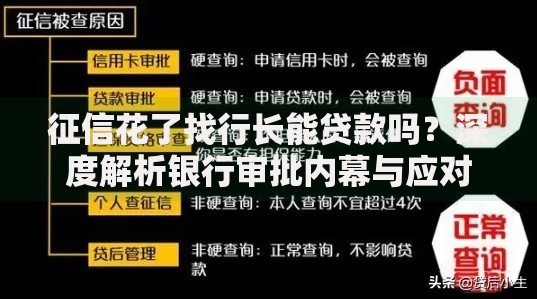

上图为网友分享

处于理赔流程中的案件可能引发资金链风险预警,具体风控规则包括:

商业银行普遍采用的风险评估模型中,对待决赔款超过月收入3倍的申请人会启动补充调查程序。以房屋抵押贷款为例,若存在未结案的火灾险理赔,银行可能要求提供消防部门的事故认定书。

个人可通过三个官方渠道核查:

建议重点关注报告中的"其他信息"栏目,部分保险公司通过该字段共享理赔数据。

上图为网友分享

从风险管控角度建议采取以下措施:

对于涉及大额赔付款的贷款申请,建议提供保险公估报告作为补充材料,可有效降低银行对资金流向的疑虑。

发表评论

暂时没有评论,来抢沙发吧~