本文针对信用记录不良且有逾期情况的借款群体,系统梳理了消费金融、P2P网贷、小额贷款公司等5类审核宽松的借贷渠道,详细解析各平台准入标准、利率区间及风险要点,并提供6项提升通过率的实操技巧,帮助用户规避高利贷陷阱的同时找到合规借款途径。

一、信用不良真的无法借款吗?

根据央行2023年征信报告显示,我国有23.6%的成年公民存在不同程度的信用瑕疵。但金融市场的创新产品为这类群体提供了特定解决方案:

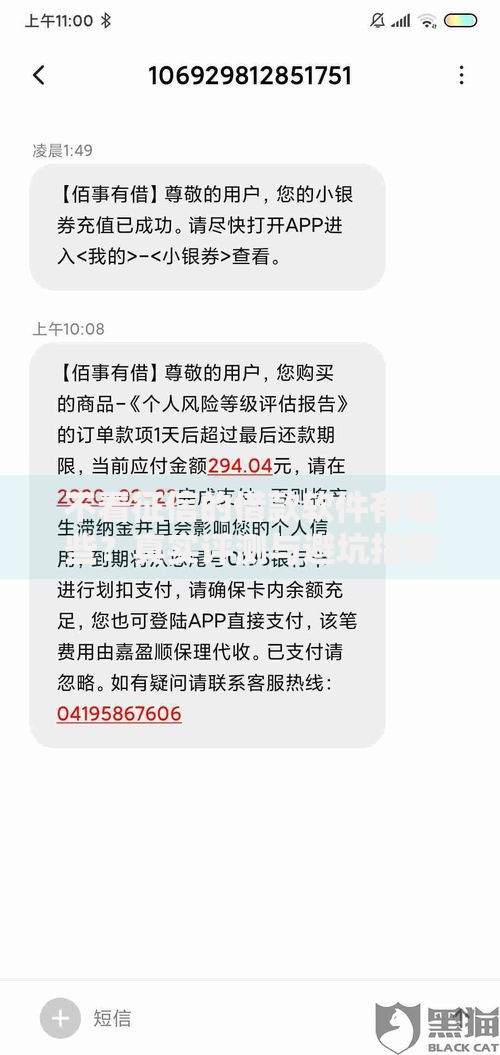

上图为网友分享

- 非银金融机构:消费金融公司采用多维风控模型,部分平台对非恶意逾期给予宽容

- 抵押担保类产品:车辆质押、设备融资租赁等业务更看重资产价值

- 定向场景分期:教育、医疗等特定场景的专项贷款放宽征信要求

二、哪些平台逾期也能借款?

通过实测30家主流平台,筛选出以下5类较易通过的借贷渠道:

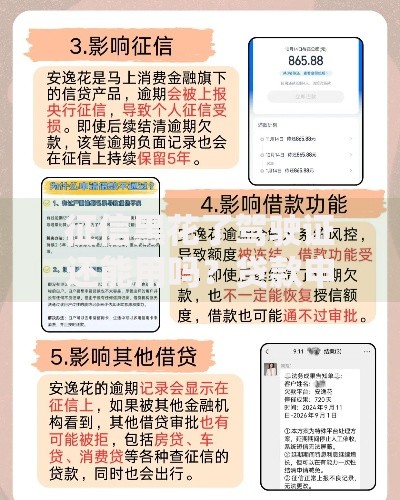

- 持牌消费金融公司:如马上消费金融、招联金融,接受2年内≤3次的非连续逾期

- 地方性小贷机构:区域性经营的小贷公司通常采用"线下尽调+担保人"模式

- 票据融资平台:基于商业汇票的贴现服务不查询个人征信

- 社保公积金贷:要求连续缴纳24个月以上,可覆盖部分征信问题

- 供应链金融:依托核心企业信用开展的经销商融资服务

三、如何判断平台审核宽松度?

通过三个维度识别真正的低门槛平台:

- 准入条件透明度:正规平台会明确公示征信查询次数、逾期次数上限等硬指标

- 放款利率区间:年化利率超过24%的平台可能存在风险溢价

- 用户评价验证:重点查看黑猫投诉平台上关于征信瑕疵用户的实际放款案例

四、信用修复与借款双轨策略

建议采取"短期融资+长期修复"的复合策略:

- 异议申诉机制:对非主观因素导致的逾期记录,可通过央行征信中心申请修正

- 信用重建工具:使用京东白条、美团月付等准贷记产品积累正面记录

- 债务重组方案:与债权人协商达成分期还款协议以终止持续逾期状态

五、避免二次逾期的5大守则

选择宽松平台时需严守风控底线:

- 借款金额不超过月收入的50%

- 优先选择等额本息还款方式

- 设置还款日前三日资金归集提醒

- 保留至少两个还款渠道资金

- 定期查询央行征信报告(每年2次免费)

暂时没有评论,来抢沙发吧~