本文深度解析钱包谷谷平台是否关联个人征信系统,从平台运营机制、征信上报规则、用户使用风险三大维度展开,结合真实案例与监管政策,帮助用户全面了解贷款行为对信用记录的影响路径,并提供保护个人征信的实操建议。

目录导读

- 钱包谷谷上征信不?解析平台与征信系统的关联

- 哪些情况会导致征信记录被上传?

- 逾期还款究竟如何影响信用评分?

- 如何查询个人征信是否受影响?

- 维护良好信用记录的5大黄金法则

1. 钱包谷谷上征信不?解析平台与征信系统的关联

钱包谷谷作为互联网消费信贷平台,其征信上报机制取决于资金合作方的性质。通过与持牌金融机构的合作协议,当用户选择银行系资金产品时,借款记录将按监管要求上传至央行征信系统。平台目前合作的13家持牌机构中,包括工商银行、平安消费金融等7家机构已实现征信数据直连。

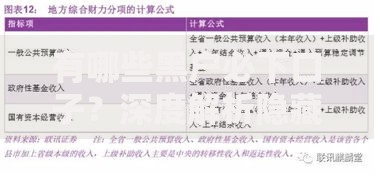

上图为网友分享

具体上报流程包含三个关键节点:首先在用户授权环节,平台会在贷款协议中明确标注《征信授权书》条款;其次在放款阶段,合作金融机构通过专用接口实时上传借贷信息;最后在还款周期,系统自动记录每期还款状态。需要特别注意的是,即使用户按时还款,征信报告仍会显示"贷款账户"状态,这可能影响其他金融机构的授信评估。

2. 哪些情况会导致征信记录被上传?

征信记录的触发条件存在四种典型场景:

- 资金方属性差异:银行、消费金融公司等持牌机构必报征信,而部分小贷公司暂未接入

- 逾期天数阈值:超过合同约定的宽限期(通常3-15天)即启动上报程序

- 特殊账户状态:包括呆账核销、债务重组等重大变更事项

- 查询记录留存:每次贷款申请都会生成征信查询记录,短期内高频查询将降低信用评分

3. 逾期还款究竟如何影响信用评分?

逾期对信用评级的损害呈阶梯式加重:

- 1-30天逾期:产生红色警示标记,信用分下降20-50分

- 31-60天逾期:触发二级预警,影响车贷房贷审批

- 61-90天逾期:进入金融机构黑名单,限制信贷产品申请

- 90天以上逾期:形成征信污点,需5年时间才能消除记录

4. 如何查询个人征信是否受影响?

建议用户每季度通过中国人民银行征信中心官网进行自查,重点核对三个核心信息:

- 贷款账户状态是否为"正常"

- 还款记录是否存在异常标记

- 查询记录中是否有非本人授权条目

5. 维护良好信用记录的5大黄金法则

建立信用防护体系需要系统性策略:

- 设置还款日前三日提醒,预留资金划转时间

- 优先偿还上征信的贷款产品

- 控制每月新增信贷申请不超过2次

- 定期检查征信报告,及时处理异常记录

- 建立应急储备金,额度覆盖3期月供

暂时没有评论,来抢沙发吧~