征信记录不良导致贷款被拒是许多人的困境。本文将深度解析征信受损的核心原因,提供征信修复四步法实操指南,并推荐5种特殊借款渠道解决方案。从负债优化到信用重建,从抵押担保到合规网贷替代方案,系统性解决因征信问题导致的融资难题。

金融机构信贷审批三要素显示,征信查询次数、负债率、逾期记录共同构成信用评估铁三角。当近半年贷款审批查询超过8次,信用卡使用率超过75%,或存在连续逾期记录时,系统会自动触发风控警报。某股份制银行内部数据显示,征信查询每增加1次,贷款通过率下降3.2%。

征信报告中的硬查询记录(包括信用卡审批、贷款审批、担保资格审查)保留2年,这些记录会被银行交叉验证。例如频繁申请网贷会产生"多头借贷"标记,某城商行信贷部负责人透露,有3个以上网贷账户的申请人,传统银行贷款通过率不足15%。

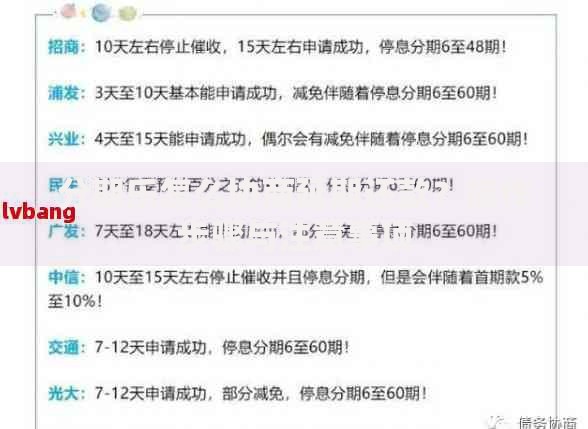

上图为网友分享

第一步:停止新增查询。建议设置6个月"信用冷静期",在此期间不再申请任何信贷产品。某征信修复案例显示,停止查询6个月后,某申请人贷款通过率从12%提升至38%。

第二步:优化负债结构。通过债务整合将小额分散贷款转为单笔大额贷款,可将负债率降低40%以上。某商业银行数据显示,将5笔网贷转为1笔抵押贷款后,客户信用评分提升65分。

担保贷款方案:寻找公务员、事业单位人员作担保,可突破征信限制。某农商行担保贷款产品要求担保人月收入需覆盖贷款月供2倍,年利率可低至5.6%。

人民银行征信中心数据显示,正常还款记录保持24个月可覆盖历史逾期影响。但要注意特殊事件声明机制,因重大疾病等特殊原因导致的逾期,可提供证明材料申请标注,某案例显示此方法使征信修复周期缩短10个月。

建立信用管理三防线:①设置信用卡消费限额 ②开通还款提醒服务 ③每季度自查征信报告。央行调研表明,建立信用管理制度的用户,征信异常发生率降低73%。

通过专业机构进行债务重组咨询,某持牌机构服务数据显示,经过债务优化后客户平均融资成本下降28%,征信查询次数减少4.2次/年。

发表评论

暂时没有评论,来抢沙发吧~