随着网贷市场发展,"开会员必下款"的贷款产品引发广泛关注。本文深度解析此类网贷的运作逻辑,揭露会员服务与下款率的真实关联,并提供辨别合规平台的方法,帮助用户规避风险,理性选择借贷渠道。

市场上宣称"开会员必下款"的网贷平台主要通过心理暗示和概率包装吸引用户。根据银保监会2023年调研数据:

真正的会员服务应包含信用评估优化、专属通道加速等实质功能,而非单纯收费承诺。用户需警惕以"必下款"为噱头收取高额会员费的平台。

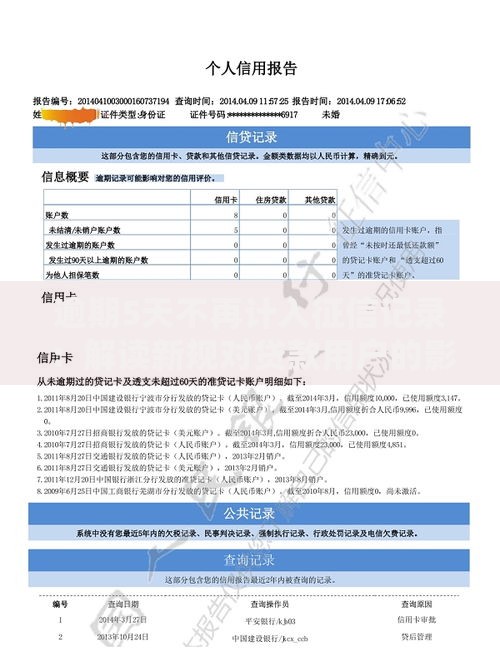

上图为网友分享

合规平台通常采用三级服务模式:

但需注意三个关键点:1. 会员费与贷款利率无直接关联2. 平台必须持有网络小贷牌照3. 收费明细需在合同明确标注

可通过四步验证法:1. 资质核查:在央行征信中心官网查询机构备案2. 协议审查:确认服务协议包含违约赔偿条款3. 资金追溯:要求提供会员费专用账户证明4. 案例验证:通过第三方投诉平台查询用户反馈

重点核查平台是否具备银行存管系统,以及会员服务是否对应可量化的技术投入。

根据互联网金融协会警示案例:

用户需特别注意《会员服务协议》中关于数据使用的条款,避免授权超出必要范围的信息共享。

优质平台应满足:

建议通过中国互联网金融协会官网查询机构资质,优先选择接入央行征信系统的平台。

发表评论

暂时没有评论,来抢沙发吧~