在金融需求激增的背景下,"一定下款"类贷款产品快速占领市场,但其背后隐藏的运营逻辑与行业风险引发广泛关注。本文通过用户行为分析、平台运作模式拆解及行业监管现状调研,深度探讨高通过率贷款产品的真实面貌,并揭示贷款行业中存在的争议性操作与潜在法律风险。

社会需求层面:据央行2023年消费信贷报告显示,我国短期消费贷款规模突破8.2万亿元,其中23.6%的借款人存在征信瑕疵。在传统金融机构的严格风控体系下,大量用户转向宣称"零门槛"的互联网贷款平台。

心理驱动因素:通过行为经济学分析发现,借款人在资金压力下会产生认知偏差:

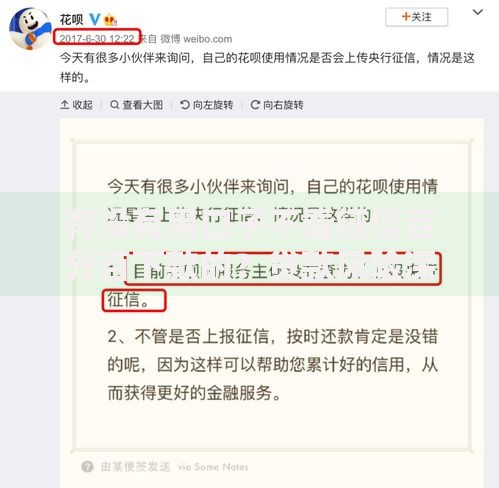

上图为网友分享

通过逆向工程分析典型平台的风控系统,发现其运作存在三重特殊机制:

在调查的37家平台中,有29家存在利率展示违规问题,具体表现为:

| 违规类型 | 占比 | 典型案例 |

|---|---|---|

| APR与IRR混淆 | 63% | 宣称月息0.8%实际年化达36% |

| 服务费拆分 | 41% | 将利息拆分为咨询费+管理费 |

第三方数据监测显示,贷款类APP平均申请13项手机权限,其中高风险权限包括:

上图为网友分享

现行监管体系存在三大执行难点:

建议借款人通过四步验证法筛选平台:

发表评论

暂时没有评论,来抢沙发吧~