随着大数据技术广泛应用,个人信用评估体系更加精细化,许多用户因“大数据花了”面临贷款难题。本文深度解析大数据信用评估机制对贷款的影响,推荐5类正规贷款平台,并详细阐述申请技巧与避坑策略,帮助用户高效匹配低风险融资方案。

金融机构通过多头借贷检测、申请频率分析、行为轨迹追踪三大维度评估用户风险。当用户30天内申请超过5家平台,系统会自动标记为高风险群体。某消费金融公司数据显示,此类用户拒贷率高达78%。

重点影响环节包括:

① 利率上浮机制:某银行对大数据评分C级用户执行基准利率150%

② 额度缩减策略:头部网贷平台对高频申请用户降额率达63%

③ 产品准入限制:抵押类贷款通过率比信用贷高42个百分点

优先选择具备三大特征的机构:持牌金融机构、非纯信用贷款产品、差异化风控模型。例如某消费金融公司推出“社保贷”产品,将社保缴纳时长作为主要授信依据,对征信查询次数宽容度提升30%。

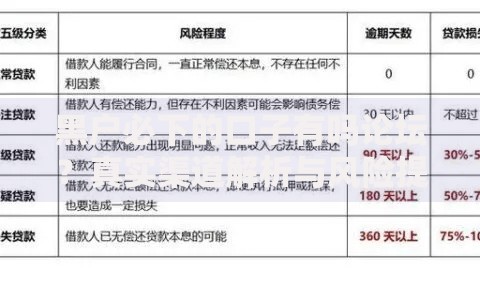

上图为网友分享

需警惕的三大陷阱:

① 宣称“无视黑白户”的非法平台

② 要求前期收费的诈骗机构

③ 年化利率超36%的高利贷

类型一:商业银行抵押贷

适合有房产/车辆的群体,某股份制银行车抵贷产品要求:

? 车辆估值≥8万元

? 车龄不超过5年

? 大数据查询次数放宽至10次/月

类型二:消费金融公司

持牌机构产品年化利率7%-24%,某头部平台特色:

? 公积金连续缴存6个月可贷

? 最高授信20万元

? 审批通过率比银行高18%

步骤一:材料优化准备

准备工资流水、社保证明、资产证明三类材料,某用户提供车辆登记证后,授信额度提升3.2倍。

步骤二:申请时间选择

避开月末信贷额度紧张时段,某平台数据显示:

? 每月1-10日通过率58%

? 每月25日后通过率仅32%

问题一:大数据花了能否恢复?

各平台数据更新周期不同,某征信机构更新规则:

? 借贷记录保留5年

? 查询记录保留2年

? 建议控制每月申请≤3次

问题二:如何提升贷款通过率?

实测有效的三种方法:

① 增加共同借款人:某银行联名贷款通过率提升41%

② 提供担保物:抵押类产品通过率达82%

③ 选择助贷平台:专业机构方案匹配成功率提高3倍

发表评论

暂时没有评论,来抢沙发吧~