随着互联网金融发展,"714高炮"等黑网贷通过虚假宣传诱导借款人陷入高息陷阱。本文深度剖析黑网贷714运作模式,揭露其违法本质,并提供合法借贷渠道识别方法,帮助用户规避金融风险,维护自身权益。

"714高炮"特指借款周期7天或14天的超短期高利贷,其核心特征包括:年化利率普遍超过1500%,远超36%的法定红线;强制收取"砍头息",例如借款1500元实际到账仅1000元;通过电话轰炸、P图辱骂等非法手段催收。此类平台常伪装成正规借贷APP,利用大数据风控漏洞,针对信用不良群体精准营销。

黑网贷产业链已形成完整闭环运作体系:

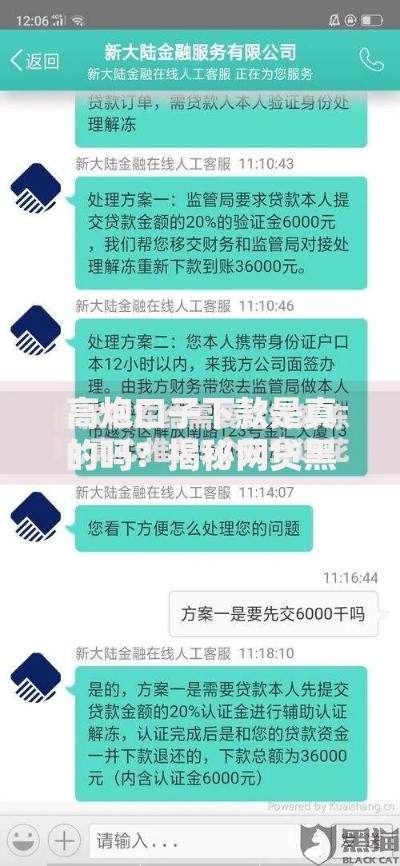

上图为网友分享

典型案例如"闪电钱包"案,该平台通过91个马甲APP轮换运营,累计放贷23亿元,非法获利超4亿元。

借款人需立即采取三阶段应对策略:

2023年浙江某法院判决案例显示,借款人成功追回被多收取的利息,并获赔精神损失费5000元。

合规金融机构具有五大认证标识:

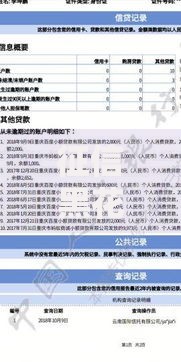

上图为网友分享

| 认证类型 | 查询方式 |

|---|---|

| 金融牌照 | 银保监会官网查证 |

| ICP备案 | 工信部备案系统核实 |

| 数据安全 | 获取ISO认证 |

以微众银行"微粒贷"为例,其年利率明确公示在9%-18%区间,合同条款完整披露36项权利义务,接入央行征信系统。

维权流程应遵循四步走原则:

2022年广东警方破获的"月光宝盒"网贷诈骗案中,327名受害人通过集体诉讼挽回损失超600万元。

发表评论

暂时没有评论,来抢沙发吧~