信用卡欠款3000元遭遇上门催收时,持卡人需了解催收合法性、应对方法及协商技巧。本文从法律依据、沟通策略、债务协商等角度,深入解析如何妥善处理上门催收问题,避免信用受损与法律纠纷。

根据《商业银行信用卡业务监督管理办法》第68条,银行及委托机构在催收过程中需遵守以下规定:

合法催收条件:

① 催收人员须出示工作证件与授权委托书

② 不得在晚22:00至早8:00进行上门催收

③ 禁止使用威胁、恐吓等暴力手段

重点提示:3000元欠款属民事纠纷范畴,催收方无权限制人身自由或扣押财物。若遇违规催收,建议立即录音录像并拨打银保监会投诉热线。

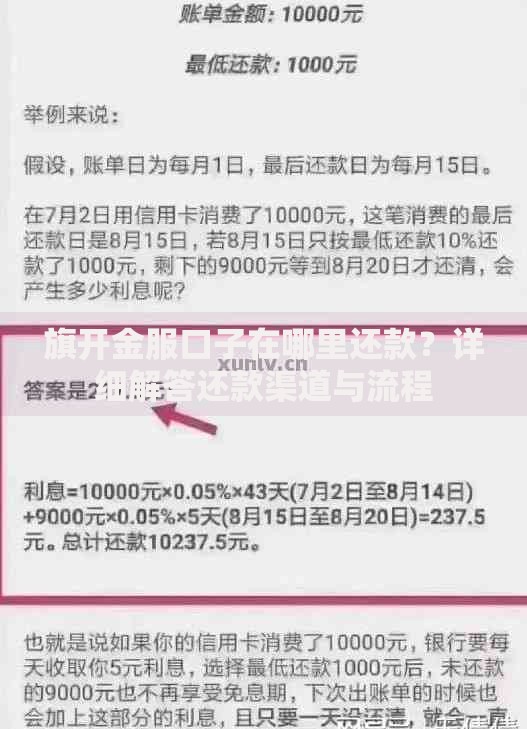

上图为网友分享

标准应对流程:

1. 验证身份:要求查看催收员身份证、工作证及银行授权文件

2. 控制场景:避免在非公开场所单独对话,建议在社区调解室处理

3. 留存证据:全程开启录音设备,重点记录时间、地点、对话内容

4. 明确表态:陈述还款意愿,拒绝签署任何空白文件

案例说明:2023年某地法院判决中,因催收员未出示有效证件,判定其催收行为无效。

持卡人可采取以下法律手段:

① 向属地银保监局提交书面投诉(需附催收录音及影像证据)

② 通过中国互联网金融协会官网在线举报

③ 委托律师发送《停止侵权告知函》

数据参考:2023年信用卡催收投诉案件中,87%的违规行为因证据不足未被受理,强调证据保存的重要性。

上图为网友分享

高效协商策略:

? 准备材料:提供失业证明、医疗记录等困难凭证

? 计算能力:制定月收入30%以内的还款计划

? 谈判话术:"我目前月收入XX元,可承担XX元分期,这是工资流水证明"

特别提醒:协商成功后需索要书面协议,避免口头承诺无效。

需重点防范的后续风险:

1. 通讯录骚扰:明确告知催收方不得联系第三方

2. 虚假承诺:警惕"还部分款项可销案"等话术

3. 协议陷阱:仔细核对分期协议中的滞纳金条款

处理建议:每月固定日期还款并保留转账凭证,累计3次正常还款后可要求停止催收。

上图为网友分享

征信修复三步法:

① 结清欠款后要求银行出具《信用卡结清证明》

② 向人民银行征信中心提交异议申诉(需附困难情况说明)

③ 持续使用信用卡并保持24个月良好记录

成功率数据:2023年征信异议处理案例中,提供完整还款凭证的申诉通过率达73%。

发表评论

暂时没有评论,来抢沙发吧~