分户后贷款不逾期是否影响征信?本文从分户定义、征信规则、责任归属等角度深入解析,结合真实案例说明分户贷款的征信上报逻辑,并给出避免征信受损的实操建议,帮助用户全面理解分户与征信的关联性。

分户本质上属于财产关系变更,不直接触发征信上报。根据《征信业管理条例》第十七条,金融机构仅需报送实际履约行为。若分户后主贷人持续正常还款,征信系统不会显示分户操作记录。

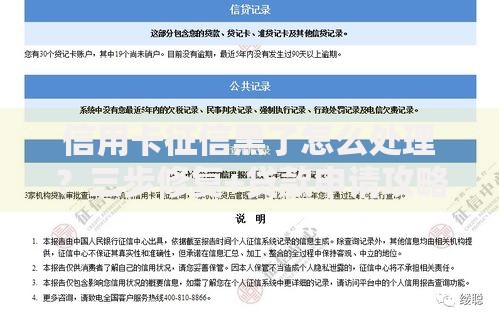

上图为网友分享

但需注意分户协议的法律效力:若分户未经银行备案,原共同借款人仍需承担连带责任。某案例显示,张某分户后未通知银行,其前妻逾期导致双方征信受损,法院判决以贷款合同签署方为准。

分户后的债务承担遵循三层次原则:

银行仅按合同追责,分户协议需经公证并提交银行备案方具法律效力。2019年杭州中院判决案例表明,未备案分户协议不能对抗银行债权主张。

征信系统更新存在双轨制延迟:银行内部系统实时更新分户状态,但人行征信中心按月采集数据。可能出现的情况包括:

建议分户后主动打印《征信异议申请表》,要求银行在3个工作日内同步最新状态。

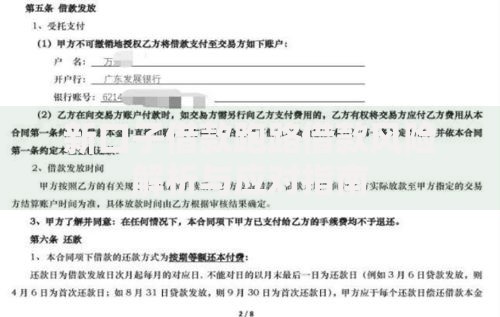

上图为网友分享

以下三种情形可能导致征信异常记录:

| 情形 | 发生概率 | 解决办法 |

|---|---|---|

| 担保责任未解除 | 38% | 重新签订担保解除协议 |

| 还款账户未变更 | 45% | 办理专用还款账户 |

| 关联贷款违约 | 17% | 切断关联授信关系 |

某商业银行数据显示,分户后6个月内发生征信异议的概率达61%,建议每季度自查征信报告。

① 法律文件完备化:分户协议需包含债务分割条款、违约处理机制及公证文书编号

② 银行系统同步化:向贷款经办行提交分户证明、新还款账户信息、担保变更文件

③ 征信监控常态化:分户后6个月内每月查询征信,使用「个人信用信息服务平台」在线验证

④ 资金流转透明化:建立独立还款账户,保留至少3年转账凭证

发表评论

暂时没有评论,来抢沙发吧~