本文详细解析征信问题人群如何选择合适的银行消除不良记录,获取贷款审批。涵盖银行筛选标准、材料准备、替代方案及避坑指南,帮助用户高效解决贷款难题。

征信问题主要分为三大类:逾期记录、查询次数过多、担保代偿。银行对各类问题的容忍度差异显著,例如工商银行对非恶意逾期(如1-30天短期逾期)接受度较高,而建设银行对两年内连续逾期3次以上直接拒贷。需特别注意:

1. 信用卡年费逾期比贷款逾期影响小

2. 已结清网贷记录影响低于当前负债

3. 征信查询次数每月超3次将触发风控预警。

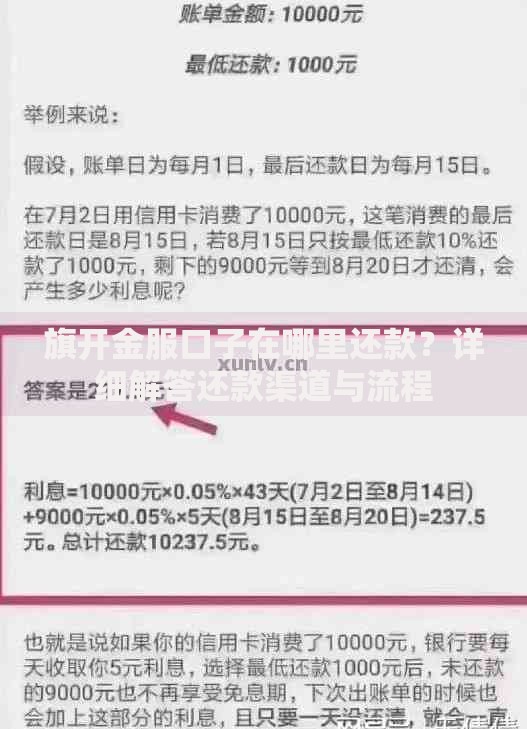

上图为网友分享

根据2023年银行业协会数据,地方性商业银行通过率比国有银行高42%。推荐优先尝试:

? 浦发银行:接受2年内不超过6次非连续逾期

? 平安银行:抵押贷款可覆盖征信瑕疵

? 北京银行:推出"征信修复贷"专项产品

需特别注意:

1. 农村信用社对涉农客户放宽标准

2. 外资银行(如渣打)采用独立评分体系

3. 股份制银行可申请征信异议处理快速通道。

正规消除流程包含四步核心操作:

1. 登录中国人民银行征信中心获取详细报告

2. 向数据提供方(如原贷款机构)提交异议申请

3. 银行必须在15个工作日内答复核查结果

4. 成功更正后同步所有金融机构。

特殊情形处理方案:

? 因疫情导致的逾期可申请人道主义豁免

? 身份盗用需立即报警并获取立案回执

? 小额欠款(100元以下)可主张轻微过失豁免权。

当银行渠道受阻时,可考虑:

? 消费金融公司:招联金融、马上金融的特定产品

? 融资担保公司:通过第三方增信降低风险评级

? 典当行抵押:黄金、房产等快速变现物抵押

? P2P转型机构:如陆金所专项信贷服务。

重要提醒:选择非银机构时需核实放贷资质与利率合规性,避免陷入高利贷陷阱。

征信瑕疵客户必备五项补充材料:

1. 收入流水(需覆盖月供2.5倍)

2. 资产证明(房产、保单、理财账户)

3. 逾期情况说明(加盖原机构公章)

4. 信用承诺书(模板可向银行索取)

5. 第三方信用报告(如芝麻信用、腾讯征信)。

材料优化技巧:

? 提供连续6个月公积金缴纳记录

? 追加优质联系人(公务员、国企员工)担保

? 展示定期存款等资金沉淀证据。

发表评论

暂时没有评论,来抢沙发吧~