本文深度解析银行个人及企业贷款产品体系,涵盖抵押贷款、信用贷款、经营贷款等6大类融资渠道,对比分析不同贷款产品的利率、额度、审批要求,并附赠3个提高贷款通过率的实操技巧,帮助用户精准匹配银行融资方案。

银行抵押贷款体系包含房产抵押、车辆质押、存单质押三大主流产品。其中房产抵押贷款额度最高可达评估值的70%,工商银行、建设银行等国有大行普遍提供20年期超长还款周期,特别适合大额资金需求。需注意:

? 二押贷款要求首押余额低于50%

? 商铺抵押利率普遍上浮15%-20%

? 存单质押需冻结存款至贷款结清

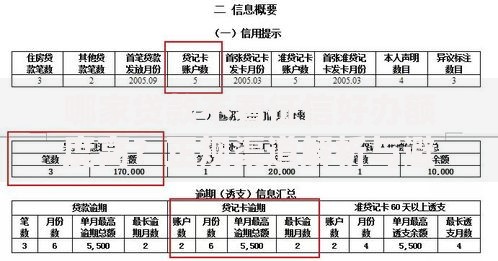

上图为网友分享

信用贷款市场竞争激烈,各家银行产品差异显著。公务员群体可优先选择中国银行工薪贷(年利率3.85%起),而小微企业主更适合民生银行微企贷(最高50万循环额度)。关键选择维度包括:

? 利率计算方式(等额本息vs先息后本)

? 征信查询次数限制(多数银行要求3个月内≤6次)

? 收入流水认定标准(税后工资vs税前总收入)

企业贷款审批涉及主体资质、财务数据、担保方式三重评估体系。以招商银行企业快贷为例,要求注册满2年、年开票金额≥300万、资产负债率≤70%。重点注意:

? 纳税信用等级需B级以上

? 经营性现金流必须为正

? 关联交易占比不得超过40%

上图为网友分享

针对医疗、教育、科技等行业,银行推出专项贷款方案。农业银行「医疗先锋贷」为民营医院提供最高1000万授信,授信周期缩短至7个工作日。核心优势包括:

? 抵押物要求降低(可接受医疗设备抵押)

? 允许用应收账款质押

? 研发投入可计入授信评估指标

通过抵押贷+信用贷的组合模式,可将综合利率降低1-2个百分点。例如:将200万房产抵押贷款(年利率4.2%)与30万信用贷款(年利率5.8%)组合使用,加权平均利率降至4.5%。操作要点:

? 优先申请抵押贷款建立银行信任

? 信用贷款申请间隔需>15天

? 总负债收入比控制在55%以内

上图为网友分享

当贷款申请遭拒时,可采取征信修复、资产证明补充、担保增信等应对策略。具体包括:

? 6个月内消除3次以上逾期记录

? 追加定期存款或理财资产证明

? 引入第三方担保公司

? 选择中小商业银行二次申请

? 调整贷款期限降低月供压力

发表评论

暂时没有评论,来抢沙发吧~