征信记录受损后如何获取资金是许多人的难题。本文将深入剖析征信不良者的八大正规借款途径,详解修复信用记录的科学方法,并揭露借贷过程中必须警惕的五大骗局,帮助用户建立系统的解决方案。

征信记录不良并不等于完全丧失借款资格,但融资渠道和条件会发生显著变化。根据央行征信中心2023年数据,有31.6%的借贷申请因征信问题被拒,但其中72%的申请人通过其他方式获得资金。关键要明确征信问题的具体类型:

第一类:抵押担保贷款。房产、车辆等实物抵押可将通过率提升至65%以上,需注意:

① 抵押物评估价值需覆盖贷款金额150%

② 优先选择地方商业银行

③ 担保人需具备良好信用记录

第二类:特定场景消费分期。教育、医疗等场景分期通过率可达48%,重点推荐:

? 医院合作的医疗分期平台

? 教育部认证的助学贷款机构

? 大型电商平台的定向消费信贷

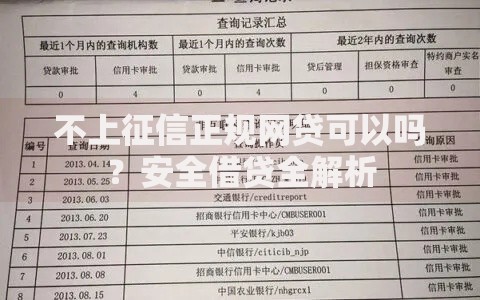

上图为网友分享

第三类:民间借贷合规操作。需签订规范借款合同,注意:

① 年化利率不得超过LPR4倍

② 保留完整的资金流转凭证

③ 选择在地方金融办备案的机构

征信修复需要系统化操作:

1) 异议申诉流程:针对非主观因素造成的逾期,向征信中心提交证明材料

2) 债务重组方案:与债权人协商制定分期偿还计划

3) 信用重建策略:从小额信用卡开始逐步建立新的履约记录

4) 数据更新监测:定期查询征信报告确保信息准确

第一警惕高息陷阱:超过36%年化利率的借贷可依法主张无效。真实案例:王某通过合法诉讼免除高利贷本金外的全部费用。

第二防范诈骗风险:正规机构绝不会要求:

? 提前支付保证金

? 提供短信验证码

? 进行远程屏幕共享

第三做好债务规划:建议将月还款额控制在收入的40%以内,使用债务雪球法优先偿还高息贷款。

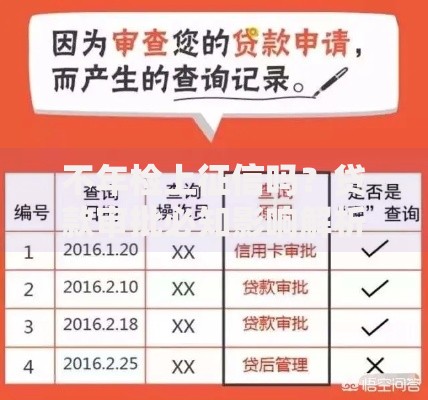

Q:网贷记录会影响银行贷款吗?

A:银行信贷审批时重点关注:

① 近半年申请次数是否超过6次

② 现有网贷余额是否超过5万元

③ 是否存在多头借贷情况

Q:被执行记录何时消除?

A:根据《征信业管理条例》,一般失信记录保存5年,但需满足:

? 已履行法律义务

? 相关事件完结满5年

? 期间无新的失信行为

发表评论

暂时没有评论,来抢沙发吧~