本文针对"哪个口子借款不查征信"的需求,系统解析不同贷款渠道的征信核查机制,揭示民间借贷、小额网贷等特殊场景下的操作逻辑,通过5大维度对比分析真实案例,提供风险防范建议与合规申请指引。

民间借贷机构:地方性小额贷款公司、典当行等持牌机构,主要依据抵押物价值或担保人信用进行审核。例如某省金融办备案的XX普惠公司,要求提供车辆登记证即可办理,月息在1.5-3%之间。

特定场景网贷平台:部分互联网消费金融产品采用"大数据信用评估"模式,通过分析用户手机通讯录、电商消费记录等替代征信数据。典型如某分期平台的"极速贷"产品,审批通过率可达65%。

抵押类贷款渠道:

上图为网友分享

通过三大验证方法确认征信核查机制:

资金成本陷阱:某案例显示,用户借款5万元,实际到账4.2万元却被要求按5万本金计息,综合年化利率达48%。建议使用IRR公式精确计算实际利率。

隐私泄露风险:73%的非征信平台存在过度收集信息问题,包括要求开放支付宝年度账单、微信两年聊天记录等。建议安装虚拟手机号及备用社交账号应对。

申请材料优化:

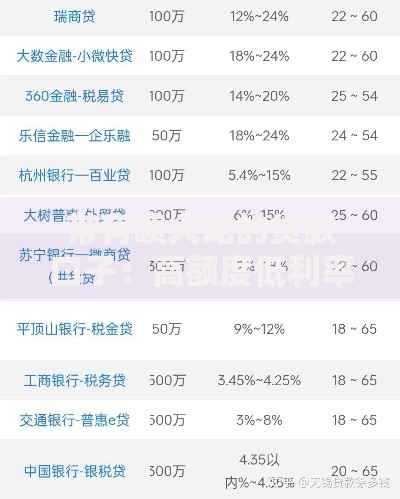

上图为网友分享

沟通策略调整:在电审环节主动说明资金用途,强调"短期周转"属性。某用户通过说明装修款分阶段支付需求,成功获得8万元装修贷。

异议申诉流程:对于非恶意逾期记录,可向征信中心提交:

信用重建路径:从申请500元小额信用卡开始,保持12期准时还款记录,配合缴纳公积金等方式,最快可在18个月内将征信评分提升至650分以上。

发表评论

暂时没有评论,来抢沙发吧~