近年来,部分网贷平台以“不上征信”为卖点吸引用户,但这类产品潜藏高利率、隐私泄露及法律风险。本文通过市场调查与案例分析,深度揭示不上征信网贷的运作模式、合规争议及用户应对策略,为借贷者提供理性决策依据。

不上征信的网贷平台主要通过非持牌经营或数据隔离技术规避监管。部分平台未与央行征信系统对接,利用地方性征信公司或私有数据库完成风控,导致借贷记录不纳入个人信用报告。此外,某些平台通过合同条款设计,将借款拆分为服务费、管理费等名目,规避上报征信的义务。

用户可通过以下特征初步判断:

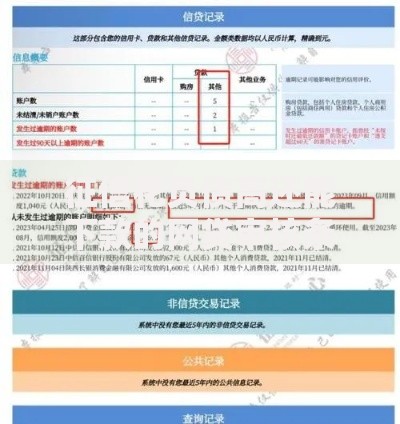

上图为网友分享

需注意部分平台采用混合模式,即首期借款不上征信,但逾期后启动征信上报程序,形成“隐形陷阱”。

2023年抽样调查显示,此类平台约占网贷市场18%,主要分布在消费分期、小额现金贷领域。典型运营模式包括:

值得注意的是,65%的平台实际年化利率超过36%,部分甚至通过“砍头息”变相抬高资金成本。

从司法实践看,不上征信网贷可能涉及三重法律问题:

上图为网友分享

2022年某地法院判决案例显示,网贷平台因未接入征信系统导致风控失效,最终引发坏账率飙升并触发集体诉讼。

建议借贷者采取以下保护措施:

监管部门已启动网贷数据穿透式监管试点,未来三年内或将全面规范市场秩序,用户需提前做好风险防范。

发表评论

暂时没有评论,来抢沙发吧~