在资金周转需求下,如何选择安全可靠的融资渠道成为关键。本文系统梳理银行贷款、正规网贷平台、信用卡提现、亲友借贷、抵押贷款等主流渠道的运作模式、申请条件及风险防范要点,帮助用户根据自身资质和需求精准匹配融资方案,同时揭示非法借贷陷阱的识别方法。

【核心要点】辨别金融机构资质是首要任务。持牌机构必须在官网公示金融许可证编号,可通过银保监会官网查询备案信息。警惕"无抵押秒批"等夸张宣传,正规贷款审批至少包含信用评估、收入验证、用途审查三个环节。

银行信用贷款通常要求申请人具备稳定收入来源和良好征信记录。工薪阶层需提供近6个月工资流水,个体工商户要提交完税证明。抵押类贷款需注意:

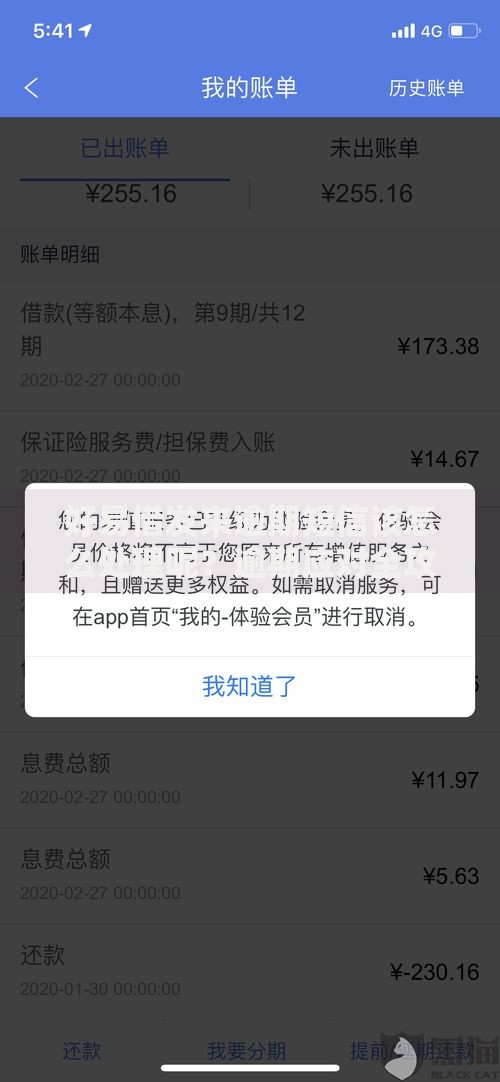

上图为网友分享

部分网贷平台存在服务费叠加现象,实际借款成本可能包含:

建议优先选择接入央行征信系统的平台,这类机构的风控更严格,但要注意按时还款避免影响信用评分。

信用卡取现成本包括取现手续费+日息,多数银行收取1%-3%手续费,并按日计收万分之五利息。与分期付款对比:

| 方式 | 成本 | 适合场景 |

|---|---|---|

| 取现 | 约年化18% | 7日内短期周转 |

| 分期 | 年化13%-17% | 中长期资金需求 |

民间借贷需签订书面协议,明确约定:

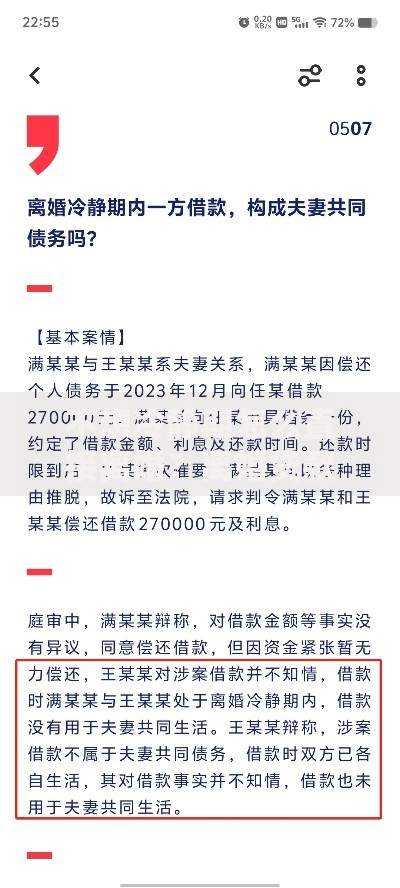

上图为网友分享

注意保留转账凭证,大额借款建议办理抵押登记,避免后续纠纷。

房产抵押贷款标准流程包含:

整个周期约15-30个工作日,建议提前6个月规划资金需求。

发表评论

暂时没有评论,来抢沙发吧~