征信记录不良或存在逾期的情况下,如何成功申请贷款成为许多人的困扰。本文系统剖析征信问题的修复路径、特殊贷款渠道的选择策略以及风险防范措施,为信用受损群体提供可操作的融资解决方案。

金融机构对征信逾期的审核存在差异化标准。根据央行征信中心数据,近两年逾期记录对贷款审批影响权重占比达67%,特别是以下三类情况:

① 连续逾期3期以上的账户将触发系统自动拒贷机制

② 累计逾期超过6次的客户需人工复核

③ 当前存在未结清逾期将直接导致贷款终止

商业银行普遍采用FICO信用评分模型,其中还款历史占比35%。值得关注的是,网贷查询记录过多同样会影响信用评分,每增加1次查询可能导致分数下降2-5分。

上图为网友分享

信用修复需建立系统性解决方案:

第一步:债务重组

与债权人协商制定分期方案,优先处理金额较大的逾期。根据《商业银行信用卡监督管理办法》,持卡人可申请停息挂账分期最长60期。

第二步:信用养卡

保持3-6个月零查询记录,使用额度30%以下的信用卡进行规律消费并及时还款。数据显示,持续6个月的良好记录可使征信评分提升80-120分。

第三步:资质补充

通过缴纳公积金、购买理财保险等方式增加信用背书。部分银行认可纳税记录替代工资流水,月缴税500元以上可视为稳定收入证明。

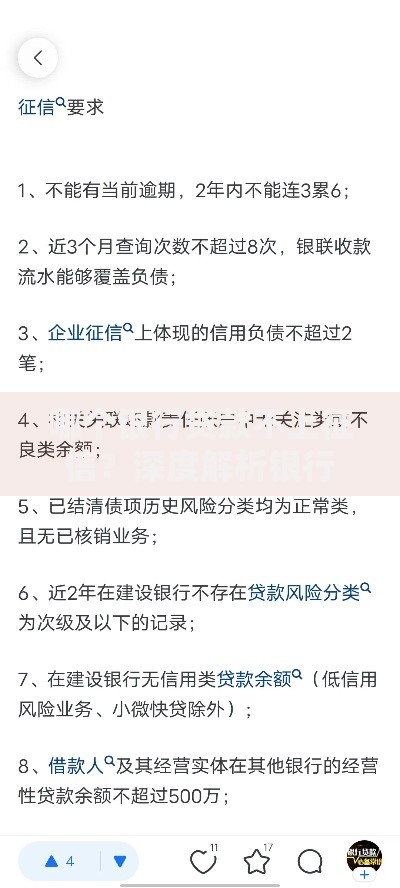

针对征信不良群体的融资渠道需重点考察:

完善申请材料可显著提高审批通过率:

① 收入证明需体现稳定性,建议提供12个月银行流水且月均入账不低于负债2倍

② 资产证明重点展示变现能力强的资产,如定期存单、理财账户等

③ 补充说明逾期原因,提供失业证明、医疗票据等佐证材料

④ 选择联名借款人时,需确保其征信良好且收入覆盖双方负债

上图为网友分享

在融资过程中需特别注意:

严禁伪造银行流水、公章等材料,该行为涉嫌触犯《刑法》第280条伪造国家机关证件罪。

警惕"征信修复"骗局,正规机构不会承诺100%消除记录。根据央行规定,异议申诉是唯一合法修改征信途径,需通过金融机构正式提交。

发表评论

暂时没有评论,来抢沙发吧~