征信不良人群急需资金时,如何选择合规的借款平台?本文深入解析征信不好也能下款的平台类型、申请技巧与风险规避策略,涵盖信用修复、机构审核机制及典型案例,助您安全高效解决资金需求。

征信记录受损的借款人需明确以下事实:央行征信系统显示逾期、呆账等负面信息时,传统银行信贷产品通过率通常低于15%。但市场存在三类特殊渠道:

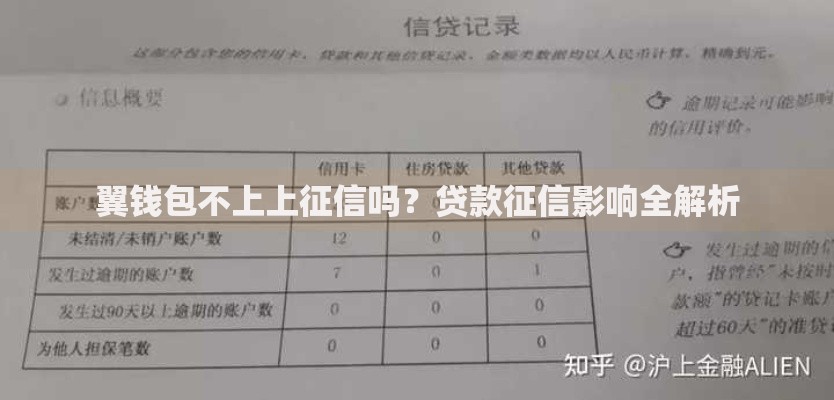

上图为网友分享

征信不良群体可重点考察以下五类平台,具体案例包括:

优化申请策略可提高20%-35%的通过概率,具体实施步骤:

第一步:修复信用基础,结清当前逾期并开具结清证明,特别是信用卡欠款。第二步:补充资产证明,提供社保缴纳记录、支付宝芝麻信用分等替代数据。第三步:控制负债率,将信用卡使用额度降至50%以下。第四步:选择合适产品,优先申请期限6-12个月、额度1-3万元的产品。

上图为网友分享

根据2023年行业调研数据,以下平台对征信不良用户相对友好:

| 平台名称 | 最高额度 | 利率范围 | 征信要求 |

|---|---|---|---|

| 招联好期贷 | 20万 | 7.3%-24% | 接受2年内逾期≤8次 |

| 美团生活费 | 5万 | 15.4%-23.4% | 不查询征信记录 |

| 平安普惠 | 50万 | 10%-36% | 接受担保贷款 |

选择非持牌机构时需警惕三大风险:年化利率超过LPR4倍的借贷合同无效;要求预先支付服务费的平台涉嫌诈骗;合同存在阴阳条款或隐藏费用。建议通过企查查核实机构经营资质,签订合同时重点确认还款方式、逾期违约金计算标准等核心条款。

发表评论

暂时没有评论,来抢沙发吧~