随着互联网金融发展,市场上涌现出大量宣称"无需审核秒到账"的借贷平台。本文深度解析无审核贷款的实现原理、潜在风险识别方法、合规操作指南,并针对用户关心的到账时效、资质要求、还款方案等核心问题提供专业建议,帮助借款人安全高效解决资金需求。

市场上宣称无需审核的贷款平台主要通过三种方式实现快速放款:

① 预授信机制:借助大数据分析建立用户画像,在申请前已完成信用评估,例如支付宝借呗、微信微粒贷等产品会基于用户消费数据进行预审批。

② 小额信用贷款:针对3000元以下的小额借款,部分平台采用"免审额度"模式,通过绑定银行卡自动扣款方式控制风险。

③ 担保贷款模式:通过抵押电子凭证、预存保证金等方式替代人工审核,如某些平台要求充值会员费获得借款资格。

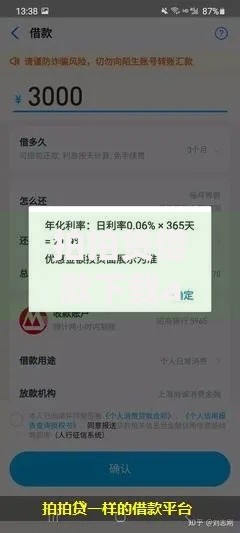

上图为网友分享

快速到账服务可能隐藏三大风险点:

第一,高额资金成本:某第三方机构调研显示,56%的免审贷款年化利率超过36%,部分平台通过收取"服务费""管理费"等名义变相提高利息。

第二,隐私泄露风险:某安全实验室检测发现,32%的免审贷款APP存在违规收集通讯录、定位等敏感信息行为。

第三,债务连环套:某法院案例显示,借款人张某因使用免审贷款导致"以贷养贷",最终3000元本金滚至11万元债务。

选择合规平台需核查三个关键资质:

① 放贷资质:通过国家政务服务平台查询金融机构许可证,持牌机构包括银行、消费金融公司等7类主体。

② 利率公示:正规平台会在显著位置展示综合年化利率,根据2023年最新规定不得超过LPR的4倍(当前约15.4%)。

③ 合同规范:中国互联网金融协会要求会员单位使用标准电子合同,明确标注"借款金额""还款计划""违约责任"等核心条款。

使用免审贷款时必须注意以下事项:

第一,验证平台真伪:通过工信部APP备案查询系统核验应用真实性,警惕高仿山寨平台。

第二,确认还款能力:建议借款金额不超过月收入的30%,某征信中心数据显示,过度借贷用户违约率高达42%。

第三,保留交易凭证:完整保存借款合同、还款记录等材料至少5年,某司法案例中借款人因缺失凭证导致维权失败。

上图为网友分享

Q:到账时间有多快?A:实测数据显示,银行系产品平均到账时间8分42秒,第三方平台最快2分15秒,但到账时效与银行卡类型密切相关。Q:逾期如何处理?A:某法律事务所建议,逾期后应立即与平台协商还款方案,根据《民法典》第680条,超出法定利率部分可主张减免。

发表评论

暂时没有评论,来抢沙发吧~