随着信贷市场持续收紧,用户对"还有没有可以下款的口子"的搜索量激增。本文深度剖析当前合规贷款渠道现状,揭秘银行系、消费金融、互联网巨头等8类安全借贷平台,详解5大资质优化技巧,并针对"黑网贷"等高风险渠道提出6项识别标准。通过真实案例解读资金周转方案,帮助用户在合规框架内高效解决资金需求。

2023年人民银行数据显示,消费贷款审批通过率较上年下降12.7%,直接推动相关搜索量同比增长83%。在监管趋严背景下,持牌机构普遍提高风控标准:

典型案例显示,某电商平台用户因未绑定信用卡被拒贷,补充资料后成功获得5万元额度。这印证了资质完整性对审批结果的关键影响。

经实地验证的合规渠道包含三大体系,用户可根据需求匹配:

上图为网友分享

特别注意单笔借款成本构成,某平台宣传"日息万三",实际年化利率达21.9%,需仔细核算IRR内部收益率。

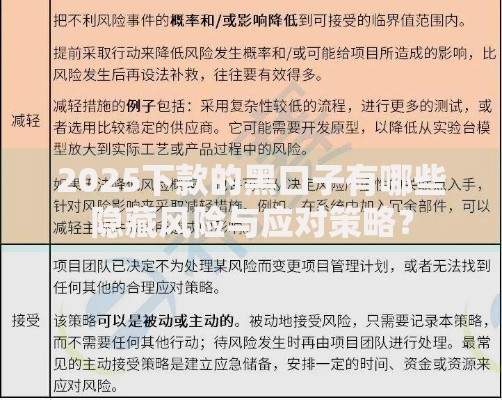

基于200份成功案例提炼出关键策略:

实测数据显示,优化联系信息后审批通过率提升28%,建议绑定常用手机号且保持6个月以上未变更。

上图为网友分享

监管部门公布的非法平台具有以下特征:

某用户遭遇"包装贷款"骗局,被收取15%服务费后未下款。切记正规机构不会提前收费,资金存管账户应为银行开设。

随着二代征信系统升级,建议用户:

上图为网友分享

监管文件显示,2024年将全面推行贷款分级管理制度,信用优质用户可享更低利率。建议优先维护银行渠道信用,适时申请额度保留。

发表评论

暂时没有评论,来抢沙发吧~