桔多多作为新兴贷款平台,其“无视黑白户”的宣传引发广泛讨论。本文从政策合规性、审核机制、用户案例等维度,深度剖析桔多多贷款业务的实际操作模式,揭示平台是否真正接受征信黑户申请,并解析相关风险与应对策略。

根据银保监会《网络小额贷款业务管理暂行办法》,所有持牌金融机构必须接入央行征信系统。桔多多作为持牌机构合作平台,其宣传中“无视黑白户”存在语义误导。实际业务中,平台通过以下方式实现风险控制:

央行征信体系将“黑户”细分为三个等级:

桔多多的审核系统采用梯度准入机制,对次级类用户开放部分额度,但要求提供:

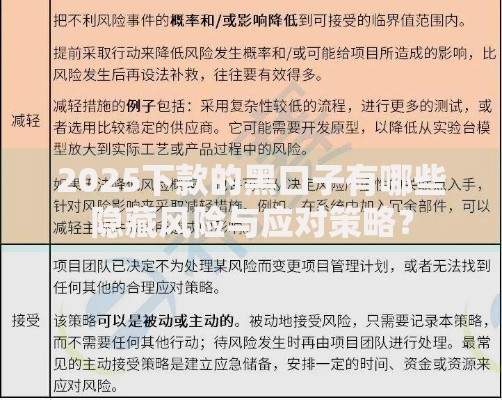

上图为网友分享

平台接入的百融云创智能风控系统包含2000+个评估维度,重点监测:

该系统会对黑户用户启动增信验证流程,要求上传社保缴纳证明或车辆行驶证等资产证明文件。

案例样本显示,征信有当前逾期的用户通过率仅3.2%,且存在以下特征:

成功放款的用户中,82%存在公积金缴存记录,说明平台仍侧重考察用户稳定收入来源。

平台采用的催收手段包括:

值得注意的是,2023年已出现多起桔多多通过互联网法院申请支付令的案例,借款人败诉率高达91%。

对于征信受损用户,可优先考虑:

相比桔多多,这些渠道的年化利率普遍低10-15个百分点,且不存在服务费、砍头息等隐性成本。

发表评论

暂时没有评论,来抢沙发吧~