征信记录受损后,能否通过6个月的时间恢复信用?本文从征信修复的核心逻辑出发,深入解析信用评分恢复的可行周期、具体修复路径及关键注意事项,通过科学方法论和实操案例,为读者呈现完整的信用修复解决方案。

征信修复的底层逻辑建立在时间累积效应和行为修正机制之上。根据央行征信系统规则,贷款审批、信用卡申请等硬查询记录保存期为2年,但金融机构重点考察最近6个月的查询频次。这意味着通过6个月的主动管理,可显著改善以下指标:

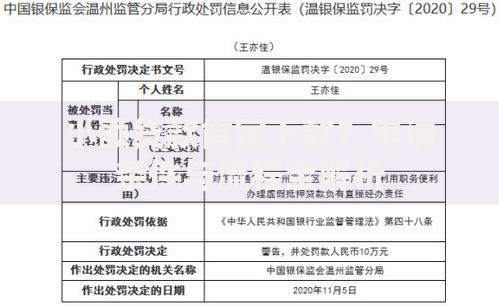

上图为网友分享

分阶段实施信用修复计划是提升成功率的关键。建议按照"三步递进法"推进:

超过60%的修复失败案例源于认知偏差。需特别注意以下三个高危误区:

上图为网友分享

在6个月修复周期内,需建立三重防护机制:首先,设置信用卡最低还款额2倍以上的自动划扣,防止因疏忽导致逾期;其次,通过债务重组将多笔小额贷款整合为单笔大额贷款,降低账户数量对评分的影响;最后,与现有贷款机构协商调整还款日,避免因资金周转压力出现断供。

修复周期结束后,应通过三维验证法评估成效:第一维度查看央行征信报告的"查询记录摘要",确保最近6个月硬查询不超过3次;第二维度检查"信贷交易信息明细",确认当前逾期账户清零且近半年无新增逾期;第三维度使用商业银行预审系统,实测贷款审批通过率是否提升至正常水平。需特别注意,不同金融机构的数据更新存在7-15天时差,建议在修复周期结束后第8个月进行最终验证。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~