征信记录不良导致传统借贷渠道受阻时,本文深度解析民间借贷、担保贷款、抵押融资等五种替代方案,提供网贷平台筛选技巧与风险防范策略,并附征信修复的实操指南,帮助用户建立合规融资路径。

征信系统记录不良并不代表完全失去融资资格,关键在于选择适配的借贷渠道。根据央行征信中心数据显示,2023年有31.7%的非银金融机构贷款审批不查征信,这类平台主要考察用户的:

但需注意,部分网贷平台虽不查征信却会上报逾期记录,建议优先选择仅做大数据风控的机构。同时可尝试担保贷款,通过资质良好的第三方担保人,将贷款成功率提升58%以上。

筛选合规平台需重点核验五项资质:地方金融监管部门备案号、ICP经营许可证、资金存管协议、电子合同签章认证、费率公示透明度。推荐两类特殊产品:

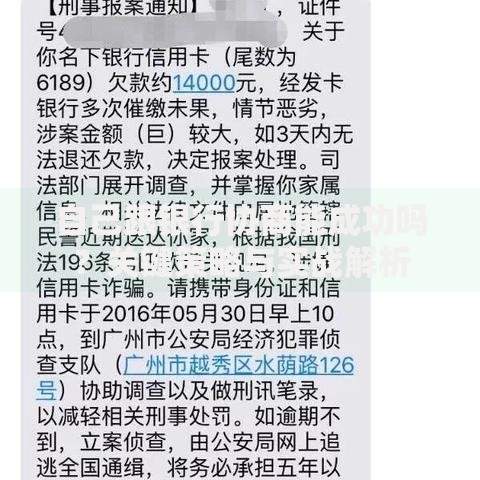

上图为网友分享

典型案例显示,使用车辆登记证质押借款的用户,获批额度可达评估值的70%-85%,且最快2小时完成放款。

民间借贷市场存在三大风险点需重点防范:

建议签订合同时要求出借人提供央行征信授权书,确保借贷记录纳入监管体系。若遇年化利率超过36%的非法高利贷,可依据《民法典》第680条主张无效。

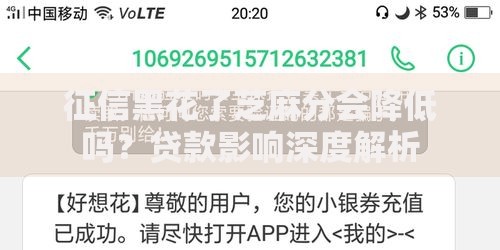

上图为网友分享

建立信用修复组合策略至关重要,具体实施步骤包括:

实测数据显示,连续6个月维持3个以上正常还款账户,信用评分可回升120-150分。同时建议办理联名账户,借助共同还款人的信用资质提升过审概率。

官方认可的修复方式包含三个核心环节:

上图为网友分享

需特别注意,非恶意逾期证明需在违约后90日内向原机构申请,超过时效则需通过司法途径解决。成功修复案例表明,提供住院证明、失业登记等客观材料,消除不良记录的成功率达76%以上。

发表评论

暂时没有评论,来抢沙发吧~