随着互联网金融监管趋严,2025年网络借贷市场将面临更严格的合规要求。本文深度解析“网黑口子”的定义与风险,探讨如何筛选合规平台,并揭示借贷流程中的关键注意事项,帮助用户规避资金安全与法律隐患,实现理性借贷决策。

“网黑口子”特指未纳入央行征信系统的网络借贷渠道,2025年这类平台将面临两大核心变化。首先,《互联网金融风险专项整治方案》要求所有借贷机构必须接入国家金融信用信息基础数据库,未合规平台将被取缔;其次,人工智能风控系统的普及将淘汰80%以上高利贷机构。真正合规的“网黑口子”需满足三项硬性指标:持地方金融监管部门颁发的网络小额贷款牌照、年化利率低于24%、借贷数据实时同步至监管平台。

上图为网友分享

筛选合规平台需执行四步验证法:

1. 资质核查:在“国家企业信用信息公示系统”查询平台运营方是否具备融资担保或小额贷款资质

2. 利率检测:通过IRR计算公式验证实际年化利率是否突破24%红线

3. 数据追踪:使用第三方工具(如企查查)查看平台涉诉记录,重点关注暴力催收相关案件

4. 技术验证:检查APP是否采用区块链存证技术,确保电子合同的法律效力

2025年合规借贷流程将实施三级审核机制:

生物识别阶段:需完成人脸动态检测与声纹比对,杜绝身份冒用风险

信用评估阶段:平台需调取用户在“百行征信”的信用评分,禁止使用非授权数据建模

资金流向监控:单笔超过5000元的借款必须验证用途证明,防止资金流入虚拟货币等非法领域

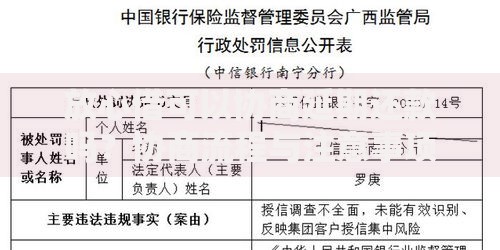

上图为网友分享

根据《民法典》第六百八十条,2025年起借贷合同若存在以下情形将直接无效:

未明确披露服务费、担保费等综合资金成本

采用等额本息方式计算利率时未使用APR公示标准

未在签约前提供至少3天的合同审阅期

用户需保存电子合同原件,并通过“司法区块链平台”进行哈希值存证,确保维权时有完整证据链。

问题一:征信修复后能否申请网黑口子?

2025年征信修复需经金融机构复核确认,修复成功后仍需满足3个月信用观察期要求,且单次借款金额不得超过月收入的50%。

问题二:多平台借贷会被发现吗?

“金监总局风险预警系统”已实现跨平台数据互通,30天内申请超过3家机构将触发黄色预警,需提交收入证明材料才能继续借贷。

上图为网友分享

监管科技(RegTech)的发展将推动两大变革:

1. 智能合约普及:借贷条件达成后资金自动划转,违约时抵押物通过去中心化交易所处置

2. 风险定价差异化:基于LBS定位的区域经济数据将被纳入信用模型,三四线城市用户可获得更高额度

用户需关注央行每季度发布的《互联网金融风险评级白皮书》,及时掌握合规平台名单变更信息。

发表评论

暂时没有评论,来抢沙发吧~