针对近期热传的“黑口子下款1000无视必下”现象,本文深度剖析其运作模式、潜在风险及应对策略。通过真实案例分析,揭示违规借贷平台的隐蔽操作链条,并提供安全借贷建议,帮助用户识别陷阱并保护自身权益。

所谓"黑口子"指未取得金融业务许可证的非法放贷平台,其宣称的"下款1000无视必下"通常包含三重含义:

这类平台多通过社交媒体引流,以"秒到账""零门槛"为噱头吸引用户。实际案例显示,某用户在完成资料提交后,不仅未获得借款,反被索要"服务费""保证金"等名目费用,累计损失达5000元。

违规平台的操作流程存在明显法律漏洞:

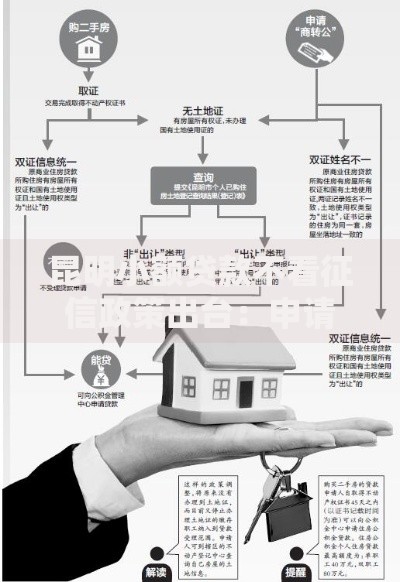

上图为网友分享

技术层面,这些平台多采用境外服务器和虚拟号码进行伪装。某技术团队检测发现,85%的"黑口子"APP存在恶意代码,可能窃取用户银行账户信息。

参与非法借贷将面临三重法律风险:

某地法院2023年审理的案例显示,借款人因使用"黑口子"平台,最终需支付年化利率超800%的利息,远超法律规定的4倍LPR上限。

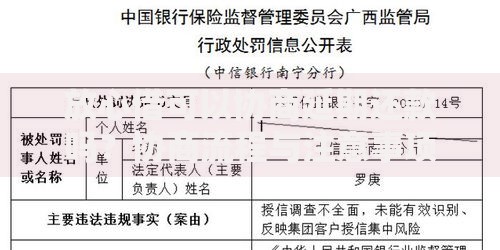

上图为网友分享

建议采取四步应对策略:

重点保留聊天记录、转账凭证等证据链。某维权成功案例中,用户通过公证处固定电子证据,最终追回被骗资金。

推荐三类合法借贷途径:

上图为网友分享

以某股份制银行为例,优质客户可申请30秒极速放款的信用贷款,年化利率低至4.35%。需提供收入证明、征信报告等基础材料,审批通过率达78%。

发表评论

暂时没有评论,来抢沙发吧~