有逾期记录是否影响买房贷款审批?本文深度解析银行审核房贷的信用评估机制,从逾期类型、时间跨度、金额大小等维度剖析补救策略,并提供征信修复与申贷方案制定的实战指导。

逾期记录直接影响银行对借款人还款能力的判定。根据央行征信中心数据,超过68%的房贷拒贷案例涉及信用记录问题。银行重点关注近2年内的逾期行为,特别是连续逾期3次或累计6次的警戒线。但需注意:

某股份制银行信贷部负责人透露,系统自动审批时会标记最近12个月内的逾期记录,人工复核时重点审查逾期原因的真实性与持续性。

银行采用三维度评估模型量化逾期风险:

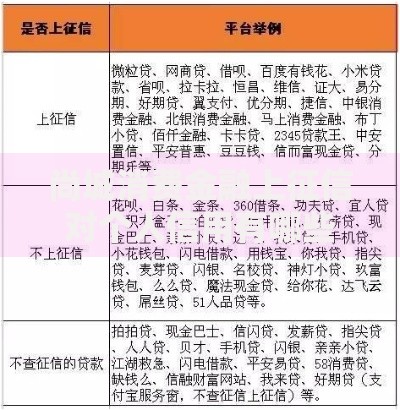

上图为网友分享

典型案例显示,某申请人虽有2年前的车贷逾期记录,但近两年信用良好且提供收入增长证明,最终获得基准利率上浮10%的贷款方案。这印证了动态评估机制的存在。

针对信用卡、消费贷、房贷等不同场景的逾期,需采取差异化应对:

| 逾期类型 | 影响周期 | 补救措施 |

|---|---|---|

| 信用卡小额逾期 | 6-12个月 | 出具非恶意逾期证明 |

| 消费贷逾期 | 12-24个月 | 提前结清并保留凭证 |

| 房贷历史逾期 | 24-36个月 | 提供还款能力提升材料 |

特别提醒:助学贷款等政策性贷款逾期,需联系原经办机构开具情况说明,部分银行对此类逾期有特殊豁免政策。

上图为网友分享

征信修复必须通过正规渠道:

某城商行最新政策显示,借款人若能提供连续12期以上的完美还款记录,可申请覆盖2年内的少量逾期记录。但需注意,市面上所谓的「征信洗白」服务均属违法。

对于无法消除的逾期记录,可尝试以下方式提升通过率:

上图为网友分享

某案例中,申请人通过提供房产二抵担保,在存在3次信用卡逾期的情况下仍获得贷款批准,但利率上浮幅度达到25%。这显示担保物增信的关键作用。

发表评论

暂时没有评论,来抢沙发吧~