近期"24小时黑了贷款口子"成为热议话题,本文深度剖析该现象背后隐藏的网贷平台违规操作、高利贷陷阱及用户信息泄露风险。通过法律解读、真实案例拆解及行业数据佐证,系统梳理借贷过程中可能遭遇的资金安全威胁,并提供7大实用应对方案,帮助用户识别套路贷并维护合法权益。

所谓"24小时黑了贷款口子"特指部分非法网贷平台通过技术手段规避监管,在极短时间内完成从放贷到催收的全流程操作。这类平台通常具有以下特征:①无正规金融牌照、②年化利率超36%、③采用AB合同隐藏真实费用。据银保监会2023年数据显示,此类平台平均存活周期仅17天,但单平台涉案金额可达千万级别。

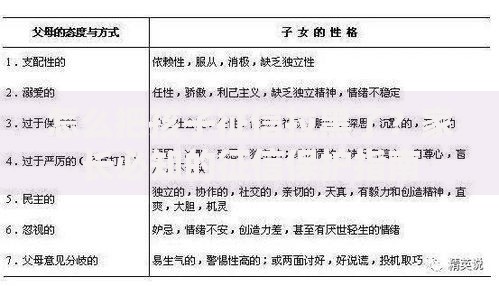

上图为网友分享

非法网贷平台通过三级技术架构实现快速更迭:前端APP每周更换名称图标,中端服务器使用境外云服务,后端资金通过虚拟货币洗钱。具体操作流程包括:

1) 伪造营业执照申请支付接口

2) 爬取通讯录建立风控模型

3) 开发自动化放贷系统

4) 建立分布式催收网络

该模式使得单个平台被查封后,48小时内即可重启新平台继续运营。

发现陷入非法网贷陷阱时,应立即采取以下措施:

上图为网友分享

最高人民法院明确将"软暴力"催收纳入刑事打击范畴,具体违法情形包括:

正规贷款平台必须具备以下资质:

1) 银保监会颁发的金融许可证

2) 网站ICP备案信息可查

3) 年化利率明确公示

4) 签订纸质或电子版标准合同

警惕"三无"贷款平台特征:无固定办公地址、无人工客服、无风险提示。建议通过国家企业信用信息公示系统核查机构资质。

上图为网友分享

监管部门正在构建"三位一体"监管体系:

央行完善支付清算监控

工信部强化APP备案管理

网信办建立数据追踪系统

2024年将推行的金融消费者保护条例明确规定:任何贷款机构不得在放款前收取费用,必须使用官方指定渠道进行还款操作,违者将面临吊销执照等严厉处罚。

发表评论

暂时没有评论,来抢沙发吧~