近期负债过高时,如何找到合适的贷款渠道成为难题。本文深度解析高负债人群的借贷困境,提供合规借款路径、风险规避策略及信用优化方法,帮助用户在复杂金融环境中做出理性决策。

负债过高通常指个人资产负债率超过70%,主要成因包括:

1) 收入骤降导致的收支失衡

2) 多头借贷引发的债务叠加

3) 投资失败产生的连带债务

金融机构通过收入负债比和征信查询次数双重评估借款人风险,当月还款额超过月收入50%时,多数银行会直接拒贷。但通过特定渠道仍有机会获得资金,关键在于准确理解风控逻辑。

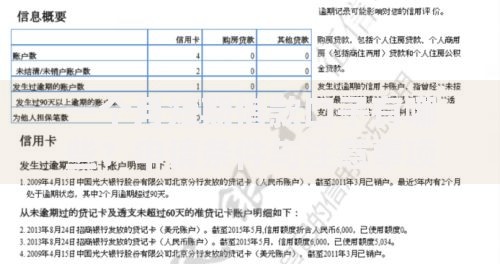

上图为网友分享

高负债人群可重点考虑以下四类机构:

① 地方性商业银行:部分城商行对本地户籍客户放宽负债要求,需提供资产证明

② 消费金融公司:持牌机构允许负债率上限达80%,年化利率12-24%

③ 担保公司合作银行:通过第三方担保可突破负债限制,需支付1-3%担保费

④ 特定场景分期平台:教育、医疗等场景专项贷款不纳入负债计算

注意:需避开无金融牌照的民间借贷平台,避免陷入套路贷风险

当负债率超标时,抵押贷款通过率比信用贷高37%。

抵押贷款优势:

可接受最高90%负债率

贷款期限可达10年

利率较信用贷低40%

操作要点:

1) 优先选择按揭房产二次抵押

2) 车辆抵押需选择正规登记机构

3) 贵重物品质押需专业评估

信用贷则适合有社保公积金且负债率低于65%的群体,可通过工资流水优化提高通过率。

识别合规贷款需掌握三个核心指标:

1) 年化利率不超过24%(司法保护红线)

2) 合同明确标注服务费、管理费等附加费用

3) 放款机构具备银保监会颁发的金融许可证

遇到以下情况应立即终止交易:

要求提前支付"保证金"

合同利率与宣传不符

资金到账前收取费用

建议通过央行征信中心查询机构资质,优先选择接入征信系统的正规平台。

从根本上解决负债问题需执行系统方案:

第一步:债务重组

将多个小额贷款整合为单笔大额贷款,降低月还款额

第二步:信用修复

通过按时还款提升征信评分,6个月内查询次数控制在5次以内

第三步:收入证明强化

提供兼职收入、租金收入等辅助证明材料,将收入负债比优化至健康水平

案例:某客户通过债务重组将月还款额从1.2万降至7500元,负债率从85%降至62%

发表评论

暂时没有评论,来抢沙发吧~