近年来,部分网贷平台宣称“逾期不上征信”,吸引借款人选择此类贷款。然而,这种看似宽松的借贷条件背后,隐藏着高额违约金、暴力催收、法律诉讼等多重风险。本文深入解析网贷逾期不上征信的真实性,揭露其潜在危害,并为借款人提供理性应对策略。

重点解析:当前我国征信体系包含央行征信系统和百行征信两大体系。未接入央行征信的网贷平台,其借贷记录仍可能出现在百行征信或第三方大数据平台。尤其需注意:

即使平台未接入征信系统,借款人仍面临三大核心风险:

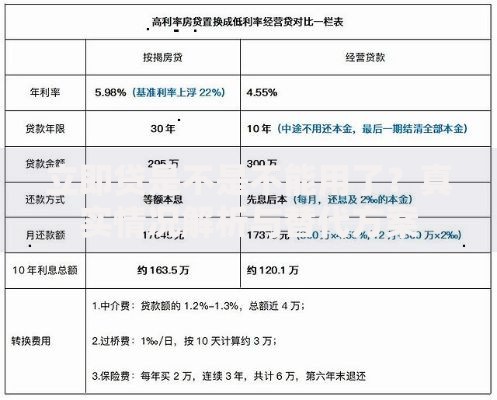

上图为网友分享

部分违规平台采用的催收方式包括:

维权要点:根据《互联网金融逾期债务催收自律公约》第18条,借款人可向中国互联网金融协会投诉,并保留通话录音、短信截图等证据链。

典型违约金收取模式包括:

上图为网友分享

| 逾期天数 | 违约金计算方式 |

|---|---|

| 1-30天 | 未还本金×0.1%/天 |

| 31-60天 | 未还本金×0.15%/天 |

| 60天以上 | 未还本金×0.2%/天+诉讼费 |

以借款1万元为例,逾期90天违约金可达1800元+诉讼费500元,远超法定年利率24%的红线。

建议采取四步处理法:

关键审查要素包括:

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~