在急需资金周转时,选择合适的借贷渠道尤为重要。本文深入解析哪些口子借钱应急比较好,从正规银行产品到合规网贷平台,详细对比审核速度、放款效率和资质要求,助您快速找到安全可靠的应急借款渠道,避免陷入高利贷陷阱。借款前需仔细核实平台资质与借款合同条款。

判断应急借款渠道优劣需从四大核心维度综合考量:第一,平台必须持有银保监会颁发的金融牌照或网络小贷资质;第二,年化利率需符合国家规定,不得超过LPR四倍(当前约15.4%);第三,审核流程透明且放款时间在2小时内;第四,用户协议明确标注服务费、违约金等细则。例如,某银行推出的"闪电贷"产品,依托央行征信系统实现30秒预审,签约后资金实时到账,其利率区间为5.6%-18%,严格控制在监管红线内...

上图为网友分享

商业银行应急贷款产品主要分为三类:

1. 线上信用贷:建设银行快e贷最高可借20万,年利率4.35%起

2. 信用卡预借现金:招商银行掌上取现日息0.05%但需全额计入账单

3. 专项应急贷:邮储银行"极速贷"针对个体工商户提供10分钟放款服务

需特别注意,工商银行融e借虽利率低至3.7%,但要求借款人必须缴纳公积金满2年,而农业银行网捷贷针对社保用户开放绿色通道...

合规网贷平台借款需重点验证六项资质文件:

营业执照经营范围包含网络借贷信息中介服务

电信与信息服务业务经营许可证(ICP证)

国家信息系统安全等级保护三级认证

资金存管银行公示信息

法定代表人无金融犯罪记录证明

最近年度会计师事务所审计报告

以度小满金融为例,其依托百度技术实现1分钟申请、6秒审批的智能风控,年化利率7.2%起,但借款周期最短需选择3期分期...

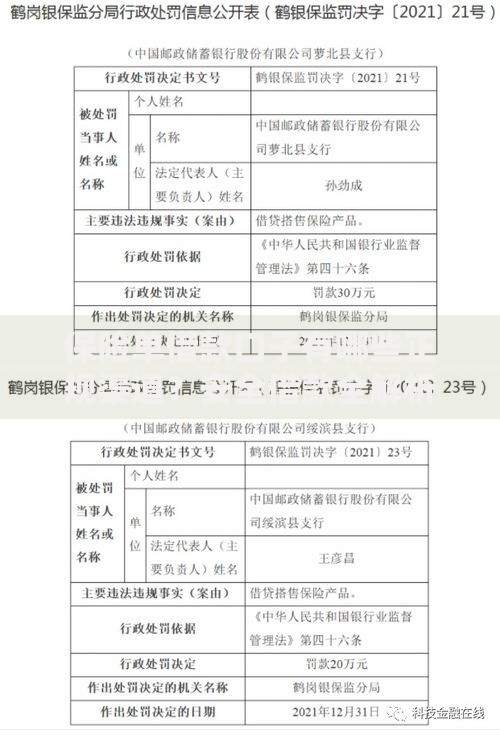

上图为网友分享

持牌消费金融公司产品存在三大计费陷阱需警惕:

① 服务费与利息分离计算,某平台标注月费率1.5%,实际需另收3%手续费;

② 等本等息还款方式,借款1万元分12期,每月还本金833元+利息150元,实际年化利率达32%;

③ 提前还款违约金高达剩余本金的5%,某消费金融公司规定借款6个月内提前结清需支付罚息...

资金应急时需严格执行五步风险防控流程:首先登录央行征信中心查询放贷机构资质;其次通过国家企业信用信息公示系统核实注册资本;第三步在工信部备案网站查验APP合法性;第四步要求出具完整合同条款;最后通过银联交易流水确认资金流向。特别提醒,凡要求缴纳"解冻费""保证金"的平台均属违规,应立即终止交易并向中国互联网金融协会举报...

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~