2025年非法借贷市场加速技术迭代,本文深度解析黑口子贷款APP最新特征、伪装手段及高危操作模式,通过5大维度拆解地下现金贷产业链运作逻辑,提供权威风险预警与合法借贷渠道指引,帮助用户精准识别并规避资金安全隐患。

黑口子贷款APP指未经金融监管部门批准,通过互联网非法开展借贷业务的应用程序。2025年该类平台呈现三无特征:无备案信息、无资金存管、无明确运营主体。识别时可重点关注以下要素:

本年度非法现金贷呈现智能化升级趋势,已发现四大技术变种:

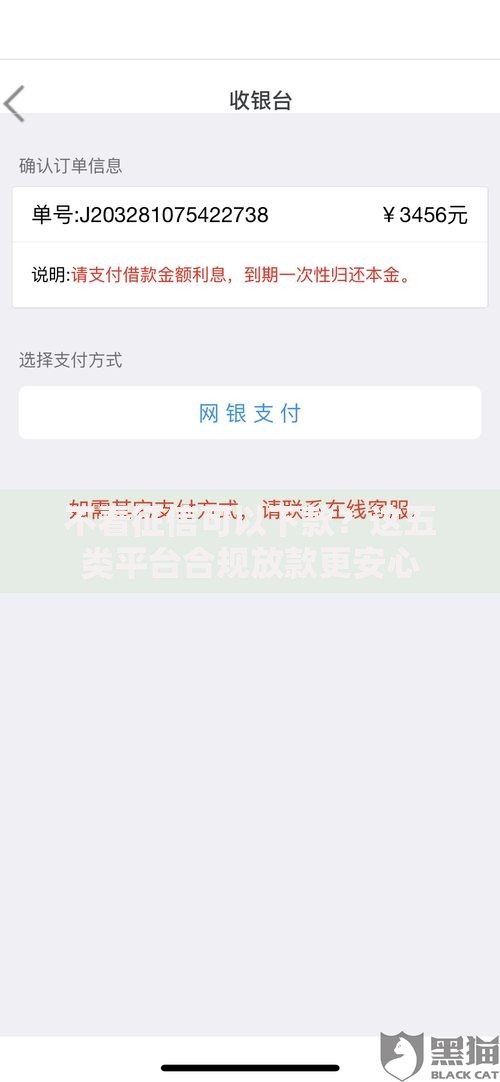

上图为网友分享

典型案例显示,某平台使用虚拟运营商号码注册,放款后立即注销账户,资金流水经多个空壳公司账户流转,形成完整洗钱链条。

维权需采取四步取证策略:首先保存借款合同截图,重点记录年化利率与费用明细;其次备份所有通讯记录,包括催收电话录音和短信;再者收集资金流水凭证,标注异常转账记录;最后通过网络不良信息举报平台提交完整证据链。需特别注意,2025年3月起实施的《互联网金融犯罪证据认定规范》明确电子证据司法采信标准,用户应及时进行区块链存证。

当前地下现金贷已形成三级分佣体系:

典型资金盘运作周期不超过45天,通过短期高息吸引用户,待资金规模达到临界点即关闭平台。某被查获平台数据显示,其周均放贷金额超2000万元,实际坏账率高达78%,主要通过暴力催收维持现金流。

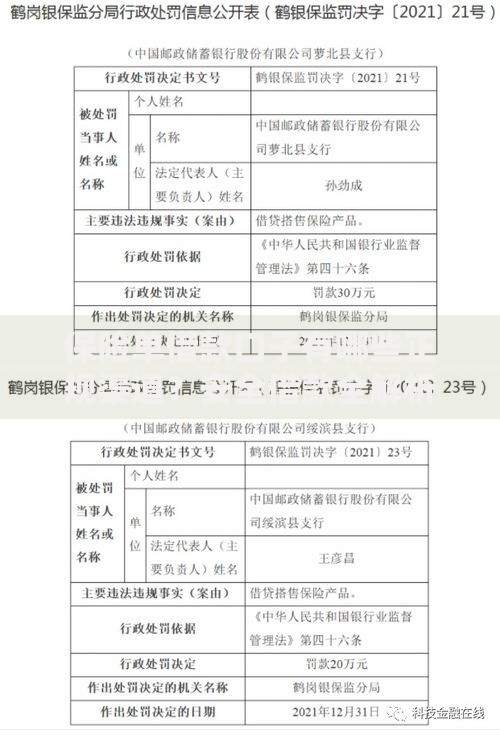

上图为网友分享

选择合规平台需核查三大核心资质:

2025年监管层推出"阳光借贷"认证体系,通过央行征信中心官网可查询持牌机构名录。建议优先选择年化利率公开透明、还款方式灵活、贷后管理规范的正规平台,避免轻信"秒到账""零门槛"等虚假宣传。

发表评论

暂时没有评论,来抢沙发吧~