京东金条是否上征信是许多用户关注的焦点。本文深度解析京东金条的征信上报机制、合作金融机构政策、逾期影响及风险规避策略,帮助用户全面了解其征信关联性,做出理性借贷决策。

核心要点:京东金条的征信上报具有双重关联性,既取决于产品类型,也受合作放款方影响。根据中国人民银行征信管理条例,正规持牌金融机构必须将信贷业务纳入征信系统。京东金条作为联合贷款平台,其征信上报呈现以下特征:

京东金条合作的42家持牌金融机构在征信管理上存在显著差异,主要分为三类情况:

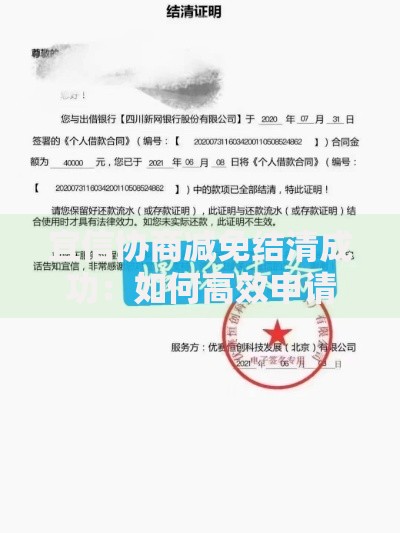

上图为网友分享

用户可通过京东金融APP的「借款合同-资金提供方」查询具体放贷机构,并对照该机构最新征信管理细则。

逾期记录对征信评分的破坏呈指数级增长特征,具体影响程度取决于三个维度:

| 逾期天数 | 征信标识 | 修复难度 |

|---|---|---|

| 1-30天 | 关注类 | ★★☆ |

| 31-90天 | 次级类 | ★★★★ |

| 90天以上 | 可疑类 | ★★★★★ |

典型案例显示,某用户因京东金条逾期61天,直接导致个人征信评分从726分骤降至621分,信用卡额度遭银行集体下调。

建议用户每年至少进行两次征信自查,具体操作流程如下:

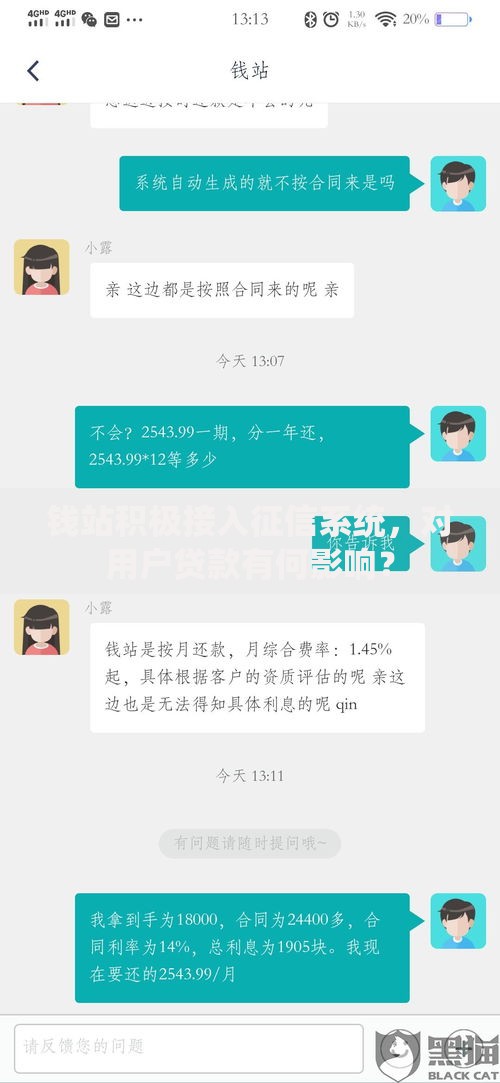

上图为网友分享

建议从三个层面构建风险防控体系:

借贷前:通过「人行征信测算器」预估信用评分变动

使用中:设置自动还款并保留3倍还款金在关联账户

逾期后:在宽限期内申请「征信异议处理」并提交非恶意逾期证明

特别提示:2023年新版征信系统已实现T+1实时更新,用户需以更高标准管理借贷行为。

发表评论

暂时没有评论,来抢沙发吧~