不查征信的贷款平台成为部分信用受损人群的关注焦点,但这类渠道存在较高风险。本文深度解析不查征信贷款平台的查询方法、合规性判断标准及替代融资方案,帮助用户在保障资金安全的前提下完成借贷需求。

不查征信的贷款平台特指不接入央行征信系统的借贷机构,这类平台主要通过自有风控模型评估借款人资质。其核心特征包括:采用非标准化信用评估体系、放款速度快、借款额度普遍低于5万元、贷款周期集中在7-30天区间。值得注意的是,目前市场上存在三种主要类型的非征信贷款平台:

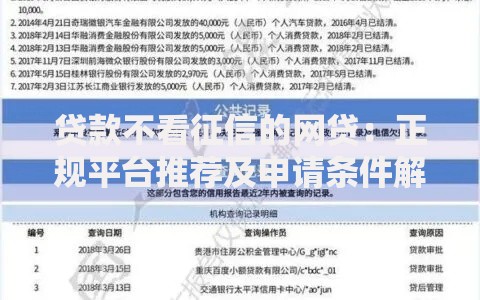

上图为网友分享

查询合法非征信贷款平台需通过官方认证渠道,具体包含四个步骤:首先登录地方金融监督管理局官网,在金融机构备案查询系统中输入机构名称;其次核查企业工商登记信息中的经营范围;再次通过中国互联网金融协会官网验证平台资质;最后比对借款合同中的出借方信息。重点推荐三个权威查询入口:

辨别平台合规性需关注五项核心指标:借款合同是否明确约定利率计算方式、是否存在前置费用收取、催收方式是否符合《互联网金融逾期债务催收自律公约》、平台注册资金是否达到监管要求、是否提供完整的贷后服务凭证。需特别警惕三种高风险特征平台:要求提前支付保证金、使用个人账户进行资金流转、合同条款存在明显霸王条款。

上图为网友分享

选择非征信贷款平台需防范四大潜在风险:第一是综合资金成本过高,部分平台通过服务费、管理费等形式使实际年化利率突破36%法定上限;第二是个人信息泄露风险,未备案平台存在违规收集通讯录等敏感数据的情况;第三是债务雪球效应,短期借贷容易引发多平台借新还旧;第四是法律保护缺失,非法平台借贷纠纷难以通过正规司法途径解决。

对于征信受损用户,建议优先选择三种合规融资方式:向原贷款机构申请展期或重组、通过担保公司进行信用增级贷款、使用有价证券质押融资。同时可通过央行征信异议申诉流程修复非恶意逾期记录。重点推荐两类替代方案:商业银行推出的信用修复专项贷款产品,以及持牌机构提供的保证金担保贷款服务,这两种方式既能规避非法借贷风险,又可逐步重建个人信用体系。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~