当前金融市场涌现多种新型贷款渠道,但"老铁还有下款的口子吗"仍困扰着众多借款人。本文系统梳理2024年合规借贷平台运作机制,重点解析信用审核条件、风险控制策略及用户实操技巧,助您精准匹配可靠资金解决方案。

现代信贷系统通过多维数据交叉验证评估借款人资质,核心考察点包含:

某股份制银行数据显示,多头借贷记录成为近年主要拒贷因素,超过73%的申请因同时存在3家以上机构借款记录被系统自动拦截。建议用户通过人行征信中心官网每年2次免费查询,及时掌握信用状况。

持牌金融机构普遍采用智能风控+人工复核双轨机制:

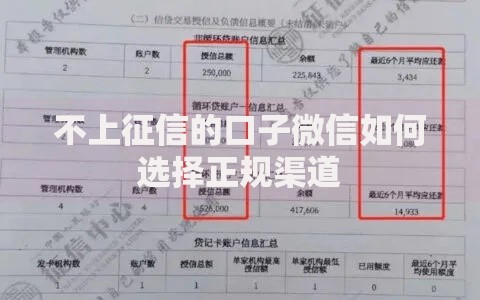

上图为网友分享

以某消费金融公司为例,其自主研发的鹰眼反欺诈系统已建立超过200个风险特征模型,能实时监测132种异常借款行为模式。用户提交申请后,系统将在18秒内完成240项数据校验。

金融科技公司通过场景化信贷创新服务模式:

某头部平台数据显示,供应链金融产品坏账率较传统信用贷低42%,因其依托核心企业信用背书。但需注意,部分助贷机构收取的服务费可能使综合年化利率突破24%法定红线。

提升信用额度的黄金法则包含:

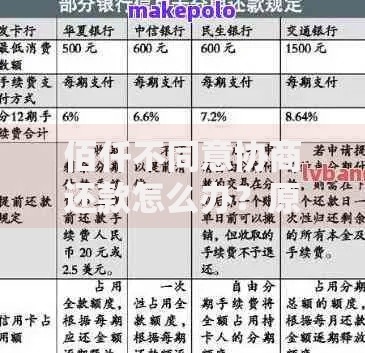

上图为网友分享

某城商行客户数据显示,连续3期提前还款的用户,平均提额幅度达初始额度的180%。但需警惕部分平台设置的额度陷阱,即展示额度与实际可借金额存在20-40%差异。

建立科学的债务预警体系应关注:

使用债务合并工具时,优先选择年化利率低3个百分点以上的产品。某咨询公司案例显示,合理重组后客户平均节省利息支出达原始债务的27%,还款周期缩短11个月。

发表评论

暂时没有评论,来抢沙发吧~