征信“黑户”通常指因贷款逾期、频繁查询或失信行为导致信用评分过低的人群。本文从征信变“黑”的核心原因出发,深度解析信用修复的科学方法,并提供切实可行的贷款申请策略,帮助用户重建金融信用体系。

征信变黑的核心机制源自金融机构向人行征信系统报送的信用数据异常。主要成因包括:

值得注意的是,水电费欠缴、法院失信执行等非金融类信用数据也会影响信用评估。某股份制银行数据显示,2023年新增征信黑户中,42%因网贷多头借贷导致。

金融机构采用三层信用评估模型:基础信息(40%权重)、历史行为(35%权重)、查询记录(25%权重)。具体影响包括:

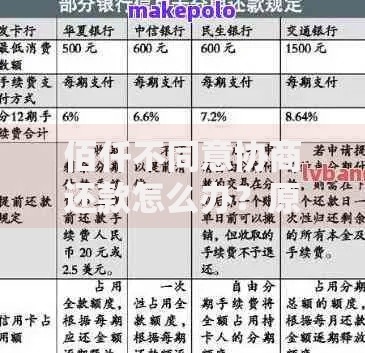

上图为网友分享

某城商行风控负责人透露,征信查询次数每增加1次,审批通过率下降6.7%。特殊情况下,银行会启动人工复核机制,但要求提供完税证明等6项补充材料。

根据《征信业管理条例》,不良信用记录保存期限为5年。但实操中可通过以下方式加速修复:

| 修复方式 | 操作周期 | 效果显现 |

|---|---|---|

| 异议申诉 | 15工作日 | 错误记录即时消除 |

| 债务重组 | 3-6个月 | 评分提升50+ |

| 信用养卡 | 12个月 | 覆盖历史不良记录 |

典型案例显示,某用户通过结清网贷+办理信用卡分期,8个月内征信评分从450提升至620分。

征信受损群体可选择的融资渠道包括:

需特别注意,某些非银机构要求“三查两录”:查社保、查流水、查资产,录指纹、录视频声明。建议优先选择持牌消费金融公司,其年利率上限为24%。

建立信用防护体系的三个关键点:

推荐使用央行征信中心推出的“信用守护”APP,可实现异常查询实时报警、信用评分智能预测等功能。数据显示,持续使用该工具的用户,征信问题复发率降低76%。

发表评论

暂时没有评论,来抢沙发吧~