随着消费金融需求增长,越来越多用户关注支持36期分期的贷款平台。本文深度解析具备36期分期资质的正规机构,对比不同平台利率、风控要求及适用场景,并提供申请避坑指南,帮助用户选择高性价比的长期贷款方案。

银行系平台:工商银行融e借、建设银行快贷等国有银行产品普遍支持36期分期,年化利率区间5%-12%。地方性商业银行如宁波银行白领通、江苏银行享e贷,提供差异化分期方案。

持牌消费金融:招联金融、马上消费金融等20余家持牌机构中,约65%开放36期选项。以招联好期贷为例,额度最高20万元,月费率0.6%-1.5%浮动。

头部网贷平台:360借条、度小满等头部平台通过智能风控系统,为优质客户开通36期通道。需注意部分平台将长期分期设为隐藏功能,需主动申请开通。

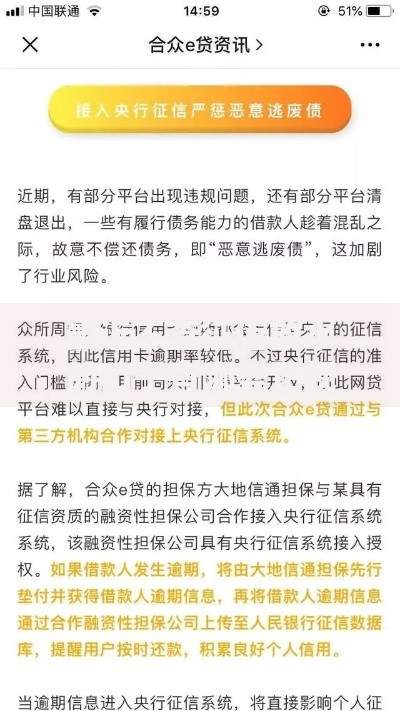

上图为网友分享

基础准入要求:年龄22-55周岁,实名手机号使用超6个月,央行征信无当前逾期记录。银行类产品通常要求社保/公积金缴纳证明,消费金融公司接受工资流水+居住证明。

信用评分维度:

以10万元贷款分36期为例:

等额本息:年利率12%时月供3321元,总利息元

等本等息:月费率0.8%时总利息元

利率陷阱识别:注意平台宣传的"日息0.02%"换算为年化利率实为7.3%,但可能叠加服务费后实际成本达15%-24%。

银行优势:年化利率低至4.35%(LPR基准),无服务费,支持提前还款免违约金。但审批周期3-7个工作日,需线下签约。

网贷优势:最快5分钟放款,纯线上操作。但综合成本通常比银行高3-8个百分点,存在服务费、担保费等隐性收费。

上图为网友分享

典型案例对比:某城商行36期贷款10万元总利息约1.2万元,同金额网贷产品总成本可能达2.5-3万元。

逾期3天内:多数平台收取滞纳金(未还本金的1%-3%)

逾期31天:上报央行征信系统,产生不良记录保留5年

逾期90天:启动法律催收程序,可能面临资产冻结

协商技巧:主动联系客服说明困难,提供失业证明等材料,可申请展期或减免部分利息。

四大常见陷阱:

发表评论

暂时没有评论,来抢沙发吧~