在贷款需求激增的当下,"谁有口口下款"成为用户高频搜索的关键词。本文深度剖析不同贷款渠道的准入条件、操作流程及风险规避策略,通过对比银行、消费金融公司及网络借贷平台的差异,帮助用户精准匹配资金需求,同时防范高息陷阱与信息泄露风险。

银行系产品以低息安全著称,但要求严格:工商银行融e借年利率4.35%起,需公积金连续缴纳12个月;招商银行闪电贷要求信用卡正常使用2年以上。消费金融公司审核更灵活,如马上消费金融的"安逸花",允许征信有少量逾期记录,但利率通常达18%-24%。网络借贷平台中,度小满、360借条等头部平台采用大数据风控,最快5分钟完成审批,但需警惕部分平台收取会员费、服务费等隐性成本。

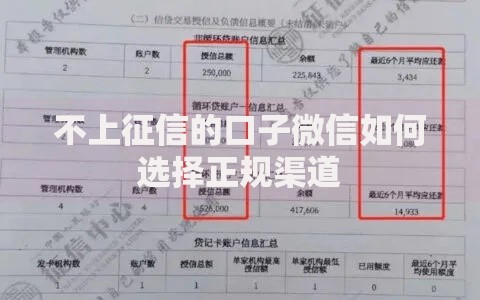

上图为网友分享

合规平台必须具备三证一备案:金融许可证、营业执照、ICP备案及资金存管协议。用户可登录"国家企业信用信息公示系统"核查资质,重点查看经营范围是否包含"网络借贷信息中介"。警惕要求提前支付保证金、验资费的行为,正规机构均在放款后扣费。案例显示,某平台以"征信优化费"名义诈骗,受害者损失超万元。

征信报告出现以下情况需针对性处理:

收入稳定性比金额更重要,自由职业者可提供6个月微信/支付宝流水。大数据评分维度包括:

除征信问题外,多头借贷(同时使用>3个平台)、信息不一致(学历/住址变更未更新)、设备风险(频繁更换手机或root操作)均会导致拒贷。某案例显示,用户因在多个平台填写不同工作单位,触发反欺诈规则被列入黑名单。

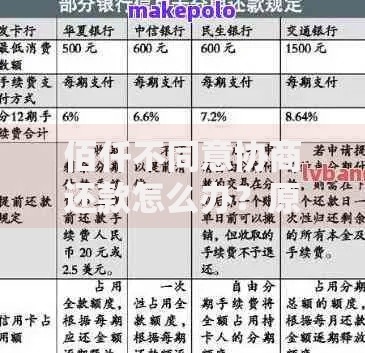

借款合同需重点关注提前还款违约金条款,某平台合同约定12期贷款若3个月内结清需支付5%手续费。资金用途监管趋严,严禁流入股市或房地产,某用户因挪用经营贷购房被银行提前收回贷款。还款逾期可能面临仲裁诉讼,某法院判例支持平台对逾期90天以上的债务按24%年利率计息。

发表评论

暂时没有评论,来抢沙发吧~