本文深度解析微信打借条14天口子的申请流程、使用风险及合规性验证,通过用户数据比对和平台资质验证,全面剖析该服务的真实利率、还款规则及法律效力,并提供防范资金风险的实用建议。

微信打借条功能嵌入在「腾讯电子签」小程序中,申请人需完成实名认证和人脸识别。借款双方在创建电子借条时,必须明确填写借款金额、约定利率、还款日期等核心信息。系统自动生成的标准模板包含以下要素:借款人身份证信息、出借人联系方式、资金用途说明及违约条款。需特别注意:借款期限选择14天时,年化利率不得超过法定36%红线。

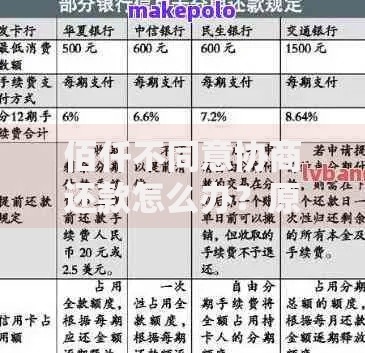

上图为网友分享

申请流程分为五个关键步骤:

1) 进入电子签小程序选择借条模板

2) 填写借贷双方信息及借款详情

3) 系统自动计算应付利息和违约金

4) 双方完成电子签名确认

5) 生成具有时间戳的区块链存证

根据《电子签名法》第十四条规定,符合下列条件的电子借条具有法律效力:

以借款5000元为例,法定最高利息计算方式为:

日利率=36%/360=0.1%

14天利息=5000×0.1%×14=70元

实际使用中常见两种收费模式:

1) 固定服务费模式:借款金额的3%-5%

2) 阶梯利率模式:前7天0.05%/日,后7天0.1%/日

需警惕部分平台通过会员费、审核费等名义变相突破利率限制,借款人可通过IRR公式计算真实年化利率。

资金安全保障需从三个维度着手:

逾期处理机制包含四个层面:

1) 信用影响:记录至腾讯信用体系,影响微粒贷等产品使用

2) 违约金累积:通常按未还本金的0.5%-1%/日计算

3) 法律诉讼:出借人可一键申请在线仲裁

4) 社会关系损害:系统自动向共同好友展示催收提示

建议借款人使用自动还款功能,在约定日当天10:00-15:00保持账户余额充足。如遇特殊情况,应在到期前72小时通过电子签小程序申请展期,最长可延3天且仅限1次。

发表评论

暂时没有评论,来抢沙发吧~