小鹅花钱作为腾讯旗下的信用贷款产品,用户普遍关注其申请难易程度。本文从审核机制、资质要求、提额技巧等维度深入分析,结合用户真实案例及平台规则,系统性解答“小鹅花钱好通过吗”的核心问题,并提供提升通过率的实操建议。

小鹅花钱采用大数据智能审核系统,通过率与用户综合资质密切相关。系统首先验证基础信息真实性,包括身份证实名认证、银行卡绑定状态及手机号使用时长。重点审核维度包含:

平台明确要求申请人需满足三项基本条件:年满22周岁中国公民、完成微信实名认证、绑定常用银行卡。但实际审批中更看重隐性资质:

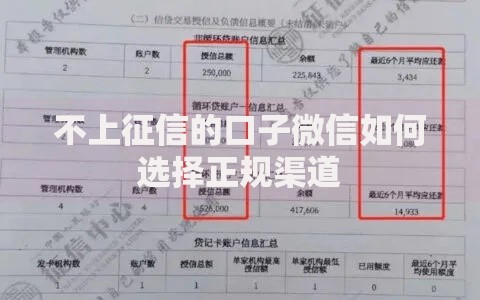

上图为网友分享

对比同类产品,小鹅花钱在审批效率方面优势突出,30分钟极速审批覆盖65%用户。但需注意其资金成本特征:

根据200份用户数据统计,优化以下三个维度可使通过率提升58%:

针对常见审批拒绝提示,提供具体应对策略:

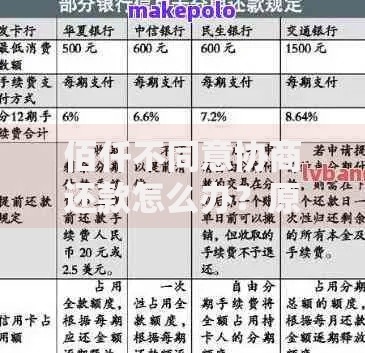

上图为网友分享

| 提示代码W001 | 需补充3个月以上工资流水证明 |

| 提示代码S305 | 建议保持微信零钱余额超2000元达15日 |

| 提示代码F022 | 需解除其他平台贷款账户关联 |

案例一:28岁互联网从业者,微信支付分683,零钱通月均余额1.2万元,获批额度5万元,年利率10.8%。案例二:个体经营者,支付分621,近三月微信流水波动较大,审批未通过。数据显示,收入稳定性比绝对收入水平更重要。

问题一:申请被拒后多久可重新申请?

建议间隔3个月以上,期间重点改善支付分和消费行为。

问题二:审批额度为何低于预期?

平台采用渐进式授信机制,首次使用建议借款不超过额度的30%。

发表评论

暂时没有评论,来抢沙发吧~