随着网络贷款信息的泛滥,"车抵押贷不看征信"的广告频繁出现在贴吧等平台,吸引了许多征信不良用户的关注。本文通过实地调研和案例剖析,深度探讨此类贷款的真实性、操作风险及替代方案,帮助读者全面认知车抵押贷市场的潜在陷阱与合规渠道。

目录导读

- 车抵押贷不看征信吗贴吧的真实性解析

- 车抵押贷款的基本流程与征信关联

- 如何辨别车抵押贷不看征信广告的真伪

- 无征信审查背后的三大潜在风险

- 征信不良者的合规贷款替代方案

一、车抵押贷不看征信吗贴吧的真实性解析

在百度贴吧等社交平台,大量"零门槛车抵贷"广告声称无需征信审查,实际情况却存在多重猫腻。经调查发现:

上图为网友分享

- 正规机构必查征信:持牌金融机构根据银保监会规定,必须将征信报告作为风控核心指标,仅少数民间借贷可能放松审查

- 宣传话术误导用户:所谓"不看征信"实为不要求征信良好,但会通过其他方式评估还款能力

- 隐藏收费陷阱:某贴吧用户反馈,某公司声称不查征信却收取评估费、GPS安装费等额外费用达贷款金额15%

二、车抵押贷款的基本流程与征信关联

正规车抵贷需经过严格审核流程,具体包含六大环节:

- 车辆估值:专业评估师根据车型、里程、车况确定抵押价值

- 权属验证:查验行驶证、购置税发票、保险单等证件真实性

- 征信审查:重点查看近2年逾期记录、负债总额、查询次数等核心指标

- 抵押登记:在车管所办理抵押备案,防止一车多押

- 安装GPS:90%机构要求安装2-3个定位装置

- 放款比例:通常为评估价的50-80%,优质客户可达90%

三、如何辨别车抵押贷不看征信广告的真伪

遇到"免征信"宣传时,建议通过以下方法验证资质:

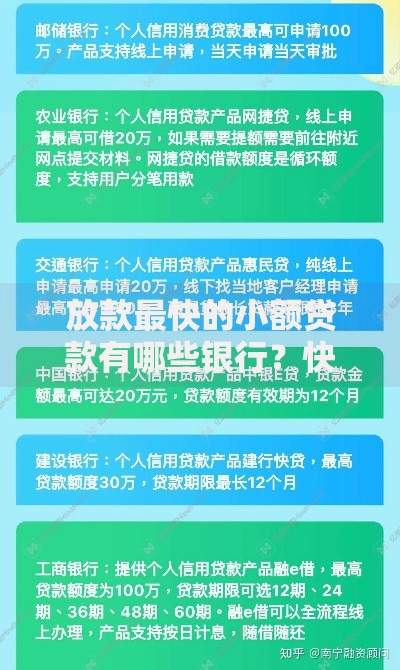

上图为网友分享

- 核查经营资质:要求对方出示《融资性担保机构许可证》或《小额贷款公司经营许可证》

- 验证合同条款:注意查看是否存在"车辆处置全权委托"等霸王条款

- 实地考察门店:正规公司均有固定办公场所,拒绝视频签约方式

- 利率合规性:综合年化利率超过24%的可向银保监会举报

四、无征信审查背后的三大潜在风险

选择不查征信的车抵贷可能面临严重法律后果:

- 高额违约金风险:某案例显示借款人因逾期3天被收取本金的30%作为违约金

- 车辆失控风险:部分公司通过GPS定位强行收车,再索要高额赎车费

- 信用连锁反应:即使不查征信,违约记录仍可能被上传至民间征信系统

五、征信不良者的合规贷款替代方案

对于征信存在瑕疵的用户,建议优先考虑以下四种合法融资渠道:

上图为网友分享

- 担保公司增信贷款:通过第三方担保可提升过审率

- 保险公司履约险贷款:中国平安等机构提供保费抵风险服务

- 亲友共同借贷:借用信用良好亲友作为共同借款人

- 信用卡分期置换:使用车抵贷资金偿还高息信用卡欠款

暂时没有评论,来抢沙发吧~